It seems we can’t find what you’re looking for. Perhaps searching can help.

Tối ưu chọn phần mềm quản lý dòng tiền & dự toán ngân sách cho doanh nghiệp SME

Doanh nghiệp SME có thể chọn đúng phần mềm quản lý dòng tiền và dự toán ngân sách khi bạn bắt đầu từ 3 việc: xác định nhu cầu quyết định tài chính, đặt tiêu chí “bắt buộc”, rồi kiểm thử theo kịch bản vận hành thật. Cách tiếp cận này giúp bạn giảm rủi ro mua nhầm, triển khai lẹt đẹt và “có phần mềm nhưng vẫn thiếu tiền”.

Tiếp theo, bạn cần hiểu rõ dòng tiền và dự toán/kế hoạch ngân sách không phải hai “bảng biểu” tách rời, mà là hai bánh răng của cùng một cơ chế: ngân sách nói bạn định chi/định thu bao nhiêu, còn dòng tiền cho thấy bạn có thực tiền đúng lúc hay không. Khi hai thứ khớp nhau, quyết định chi tiêu mới không dựa vào cảm giác.

Ngoài ra, người ra quyết định trong SME thường đối mặt với các câu hỏi rất thực tế: phần mềm nào phù hợp với năng lực đội ngũ, dữ liệu có sẵn, thói quen duyệt chi, và mức độ cần “realtime”. Nếu bỏ qua những yếu tố này, bạn dễ rơi vào tình trạng hoặc chọn giải pháp quá phức tạp, hoặc chọn công cụ quá đơn giản không đủ kiểm soát.

Dưới đây, bài viết đi theo đúng lộ trình từ định nghĩa → nhu cầu → tiêu chí → so sánh loại giải pháp → cách đánh giá trước khi mua → triển khai ra kết quả → sai lầm cần tránh. Sau đây là nội dung chính để bạn áp dụng ngay vào việc lựa chọn.

Phần mềm quản lý dòng tiền & dự toán ngân sách cho doanh nghiệp SME là gì?

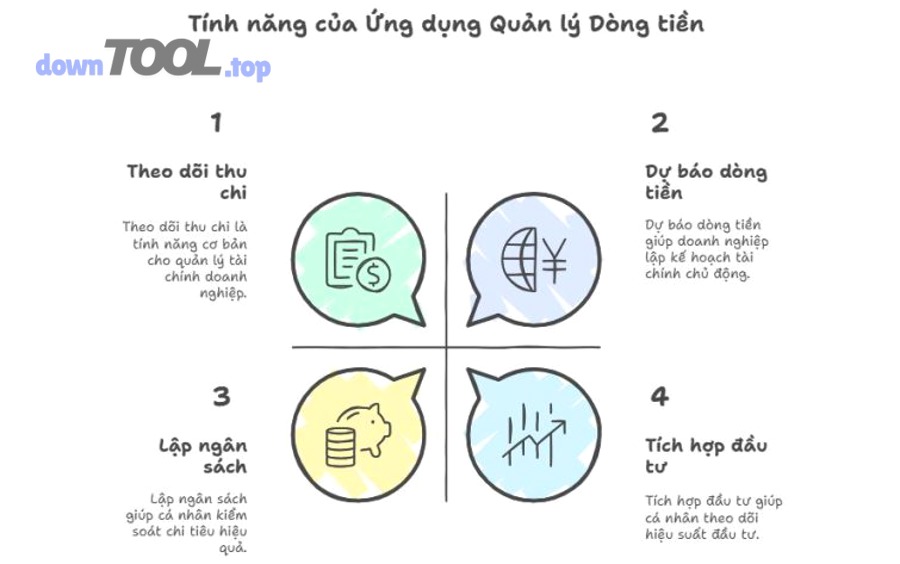

Phần mềm quản lý dòng tiền & dự toán ngân sách cho doanh nghiệp SME là nhóm công cụ quản trị tài chính hình thành từ nhu cầu kiểm soát thu–chi, dự báo thiếu hụt và so sánh kế hoạch so với thực tế, nổi bật ở khả năng gom dữ liệu, phân quyền duyệt chi và tạo cảnh báo theo ngưỡng trong vận hành hằng ngày.

Để móc xích đúng với câu hỏi “là gì”, điểm quan trọng nằm ở việc phân biệt hai lớp thông tin: “ngân sách/dự toán” là kế hoạch (plan/forecast), còn “dòng tiền” là thực trạng tiền vào–ra theo thời gian (cash in/cash out). Cụ thể hơn, phần mềm tốt thường hỗ trợ:

- Theo dõi thu–chi & số dư theo thời gian: ngày/tuần/tháng, theo tài khoản, theo danh mục.

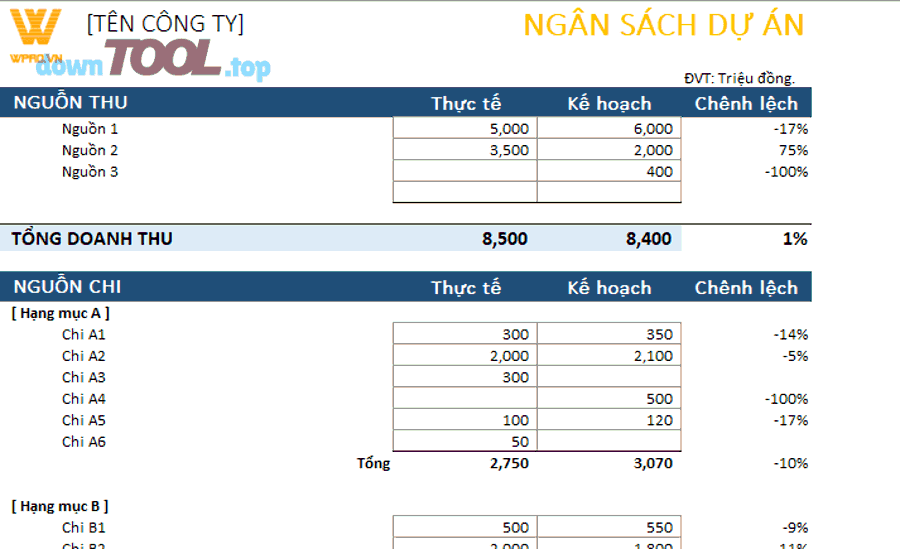

- Lập dự toán ngân sách & đo lệch (variance): bạn dự kiến chi 100, thực tế chi 120, lệch 20; rồi truy vết “lệch vì đâu”.

- Kiểm soát nội bộ: phân quyền, luồng phê duyệt, nhật ký thay đổi (audit trail).

- Tích hợp dữ liệu: kế toán, ngân hàng, hóa đơn, POS/ecommerce… tùy khả năng hệ thống.

Về mặt thẩm quyền nội dung, có một điểm nhiều SME bỏ qua: dòng tiền không chỉ là “có lãi hay không”. Một doanh nghiệp vẫn có thể lãi kế toán nhưng thiếu tiền mặt đúng lúc do lệch kỳ thu–chi. Theo bài viết của Harvard Business School Working Knowledge (liên quan “cash flow woes”), dòng tiền của doanh nghiệp nhỏ chịu ảnh hưởng mạnh bởi độ trễ thanh toán từ khách hàng/doanh nghiệp mua hàng, khiến bài toán “đúng lúc” trở thành yếu tố sống còn.

Dẫn chứng: Theo nghiên cứu của Đại học Harvard từ Harvard Business School (Working Knowledge), vào 11/2016, tình trạng chậm/thiếu thanh toán làm trầm trọng “cash flow woes” của doanh nghiệp nhỏ và ảnh hưởng trực tiếp đến khả năng duy trì hoạt động. (Nguồn: library.hbs.edu)

Doanh nghiệp SME có cần dùng phần mềm quản lý dòng tiền & dự toán ngân sách không?

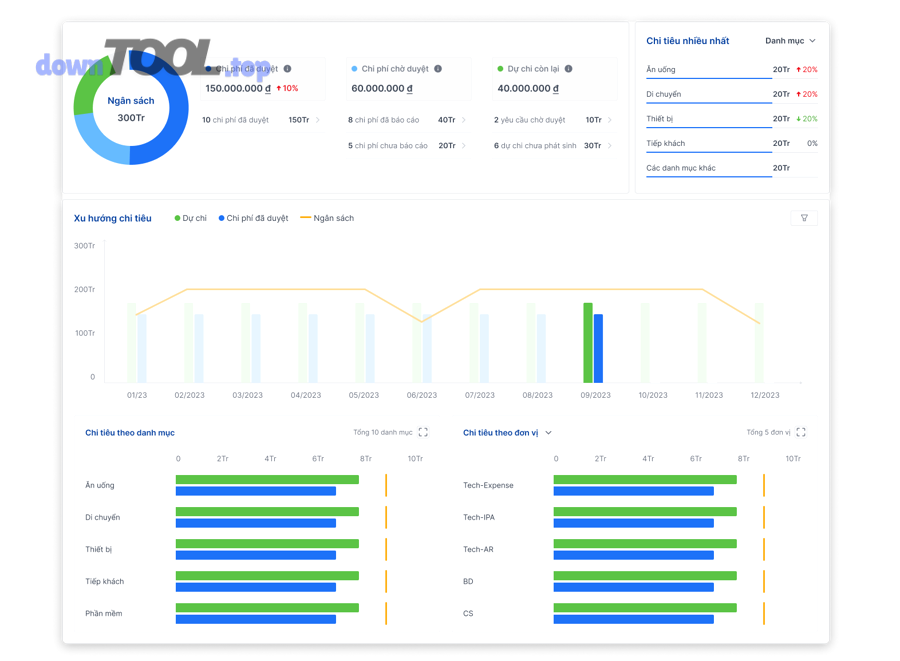

Có, doanh nghiệp SME cần dùng công cụ quản lý dòng tiền và dự toán ngân sách khi mục tiêu là giữ thanh khoản ổn định và ra quyết định chi tiêu có kiểm soát, vì tối thiểu có 3 lý do: (1) giảm rủi ro “thiếu tiền đúng lúc”, (2) tăng khả năng dự báo và ưu tiên chi phí, (3) chuẩn hóa kiểm soát nội bộ qua phân quyền/phê duyệt.

Để móc xích từ “có cần không” sang “cần khi nào”, tiếp theo bạn nên nhìn theo điều kiện vận hành chứ không nhìn theo “quy mô doanh thu” đơn thuần. Một SME có thể cần sớm nếu gặp các tình huống:

- Thu–chi lệch nhịp: khách hàng trả chậm nhưng lương, thuê mặt bằng, nhà cung cấp trả đúng hạn.

- Nhiều người tạo yêu cầu chi: quản lý mua hàng, marketing, vận hành… cùng đề nghị chi, nhưng thiếu tiêu chuẩn ưu tiên.

- Thiếu góc nhìn tương lai 4–8 tuần: ra quyết định dựa vào số dư hôm nay, không thấy nghĩa vụ sắp tới.

Nếu bạn đang cân nhắc “có cần hay không”, hãy dùng phép thử nhanh: Bạn có trả lời được 3 câu hỏi trong 30 giây không?

- 4 tuần tới có tuần nào âm tiền không?

- Khoản chi nào “có thể hoãn” mà không làm gián đoạn vận hành?

- Nếu doanh thu giảm 10–20% tháng tới, ngân sách nào phải siết ngay?

Nếu không trả lời được, vấn đề không chỉ là thiếu báo cáo, mà là thiếu hệ thống dự báo & kiểm soát. U.S. Chamber of Commerce cũng nhấn mạnh cash flow problems là một thách thức hàng đầu dẫn đến thất bại của doanh nghiệp nhỏ, với nhiều nguyên nhân nền như thiếu ngân sách, quản trị tồn kho, thiếu vốn…

Dẫn chứng: Theo nghiên cứu của Đại học Yale từ Yale School of Management, vào 04/2025 (tài liệu “Cash Management Principles in a Small Business”), việc xử lý vấn đề dòng tiền theo kiểu “phản ứng” khiến CEO mất thời gian khỏi hoạt động cốt lõi và gia tăng áp lực điều hành. (Nguồn: som.yale.edu)

Những tính năng nào là “bắt buộc” khi chọn phần mềm quản lý dòng tiền & dự toán ngân sách?

Có 4 nhóm tính năng bắt buộc khi chọn giải pháp theo tiêu chí “đủ dùng – kiểm soát được – triển khai được” cho SME: (A) theo dõi thu–chi & số dư theo thời gian, (B) lập dự toán/ngân sách & so sánh Kế hoạch vs Thực tế, (C) cảnh báo & lịch nghĩa vụ thanh toán, (D) phân quyền/phê duyệt & truy vết thay đổi.

Để móc xích từ “tính năng bắt buộc” sang “cách kiểm tra”, cụ thể bạn không nên hỏi vendor bằng câu chung chung “có quản lý ngân sách không?”, mà hãy chuyển thành các câu yes/no có điều kiện dữ liệu. Hãy dùng 4 mục dưới đây như checklist đánh giá.

Phần mềm có theo dõi dòng tiền theo ngày/tuần/tháng và phân loại thu–chi theo danh mục không?

Có (và nên có), vì theo dõi theo thời gian + phân loại danh mục là nền cho mọi báo cáo, và ít nhất có 3 lợi ích: (1) bạn nhìn thấy “điểm rơi” thiếu hụt, (2) bạn tách được chi phí cố định/biến đổi, (3) bạn bóc tách được dòng tiền theo kênh/đơn vị để tối ưu.

Tiếp theo, hãy yêu cầu một màn hình hoặc báo cáo cho phép lọc theo ngày/tuần/tháng, chọn tài khoản tiền, nhóm theo danh mục thu–chi và xuất tổng theo kỳ. Để tránh “đẹp giao diện nhưng yếu dữ liệu”, hãy kiểm tra có hỗ trợ quy tắc phân loại tự động (rules) hay không; vì nếu mọi thứ đều nhập tay, SME sẽ bỏ cuộc sau 2–3 tuần.

Phần mềm có lập dự toán ngân sách và so sánh Kế hoạch vs Thực tế theo phòng ban/dự án không?

Có (và nên có), vì dự toán + variance là cách duy nhất để biến “chi tiêu” thành “chi tiêu có mục tiêu”, với 3 giá trị: (1) bạn phát hiện lệch sớm, (2) bạn khoanh vùng trách nhiệm ngân sách, (3) bạn ra quyết định cắt/giữ theo dữ liệu.

Để minh họa, hãy kiểm tra 2 lớp: (1) có tạo ngân sách theo danh mục và theo kỳ không, (2) có gán ngân sách cho phòng ban/cost center/dự án và đo lệch theo từng “owner” không. Một cách test thực tế: tạo ngân sách marketing 50 triệu/tháng, nhập 3 khoản chi 12–18–25 triệu, xem hệ thống hiển thị đã dùng bao nhiêu %, còn lại bao nhiêu, và có drill-down đến chứng từ/giao dịch không.

Phần mềm có cảnh báo vượt ngân sách/thiếu hụt dòng tiền và lịch thanh toán công nợ không?

Có (và nên có), vì cảnh báo là cơ chế “phòng ngừa”, mang lại 3 lợi ích: (1) tránh vượt ngân sách do quên/không theo dõi, (2) tránh âm tiền do nghĩa vụ đáo hạn, (3) giảm chi phí cơ hội khi bạn chủ động điều chỉnh lịch chi.

Ngoài ra, hãy yêu cầu hệ thống thể hiện rõ ngưỡng cảnh báo, lịch nghĩa vụ và “dòng tiền dự kiến” ít nhất 4 tuần tới. Nếu phần mềm chỉ báo “đã chi bao nhiêu” nhưng không nối vào lịch nghĩa vụ, bạn vẫn sẽ bị động.

Phần mềm có phân quyền, phê duyệt chi và nhật ký thay đổi để kiểm soát nội bộ không?

Có (và nên có), vì kiểm soát nội bộ là thứ giúp SME “giữ kỷ luật tài chính” mà không phụ thuộc vào trí nhớ của một người, với 3 lợi ích: (1) giảm chi sai/chi trùng, (2) tăng minh bạch trách nhiệm, (3) tạo nền cho audit và mở rộng đội ngũ.

Tiếp theo, hãy kiểm tra các vai trò: người tạo đề nghị chi, người duyệt cấp 1/cấp 2, kế toán/thu ngân xác nhận chi, và chủ doanh nghiệp xem tổng quan. Một dấu hiệu phần mềm “đủ trưởng thành” là có audit trail: ai sửa ngân sách, sửa danh mục, sửa khoản chi, sửa ngày… đều có lịch sử.

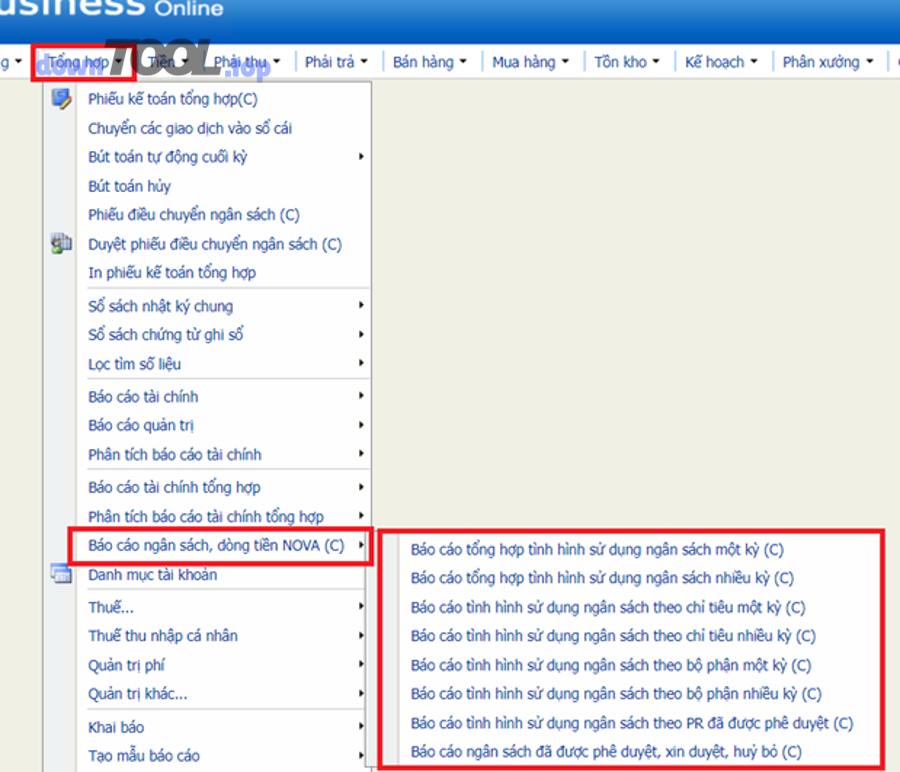

Nên chọn loại phần mềm nào cho SME: kế toán, ERP, quản trị ngân sách, hay BI?

Phần mềm kế toán thắng về chuẩn hóa sổ sách và dữ liệu chứng từ, ERP tốt về tích hợp quy trình liên phòng ban, quản trị ngân sách tối ưu cho luồng phê duyệt–variance theo cost center, còn BI/Excel mạnh về trực quan hóa nhưng yếu về kiểm soát và truy vết nếu không có quy trình dữ liệu.

Để móc xích từ “so sánh loại” sang “chọn theo mục tiêu”, tuy nhiên không có câu trả lời đúng cho mọi SME. Bạn nên quyết định dựa trên: mức độ cần kiểm soát ngân sách, độ phức tạp quy trình, và năng lực triển khai (data & people). Bảng dưới đây tóm tắt nhanh để bạn định vị nhóm giải pháp phù hợp theo mục tiêu:

| Nhóm giải pháp | Mạnh nhất ở | Rủi ro thường gặp | Phù hợp khi |

|---|---|---|---|

| Kế toán tích hợp | Chứng từ, đối soát, báo cáo chuẩn | Ngân sách/duyệt chi hạn chế | SME muốn chuẩn hóa sổ sách trước |

| ERP | Tích hợp quy trình end-to-end | Chi phí/độ phức tạp triển khai | SME đa phòng ban, đa chi nhánh |

| Quản trị ngân sách | Budget owner, variance, workflow | Thiếu dữ liệu nguồn sẽ “đẹp nhưng rỗng” | SME cần kiểm soát chi theo ngân sách |

| BI/Excel | Dashboard linh hoạt | Thiếu kiểm soát, dễ sai lệch dữ liệu | SME có kỷ luật dữ liệu tốt |

Chọn phần mềm kế toán tích hợp quản lý dòng tiền/ngân sách có đủ không?

Kế toán tích hợp thắng về dữ liệu chứng từ và đối soát, nhưng quản trị ngân sách chuyên sâu tốt hơn ở workflow và phân quyền theo cost center, còn ERP tối ưu khi bạn cần liên kết mua hàng–tồn kho–bán hàng–tài chính.

Tiếp theo, tình huống “đủ” thường là: SME cần dòng tiền cơ bản, ít phòng ban, quy trình duyệt chi đơn giản, ưu tiên “đúng số liệu”. Ngược lại, “không đủ” khi bạn có nhiều owner ngân sách, cần cảnh báo vượt ngân sách theo dự án/campaign, và cần variance drill-down theo nhiều chiều.

Chọn module ngân sách trong ERP có lợi gì và rủi ro gì với SME?

ERP thắng ở “một nguồn dữ liệu thống nhất”, module ngân sách tốt nếu gắn chặt với mua hàng–hợp đồng–tồn kho, còn giải pháp nhẹ tối ưu nếu SME muốn triển khai nhanh và ít thay đổi vận hành.

Tuy nhiên, rủi ro lớn nhất với SME là “độ nặng triển khai”: nếu dữ liệu đầu vào chưa chuẩn (danh mục, cost center, quy trình duyệt), ERP sẽ kéo dài thời gian go-live và làm đội ngũ nản. Vì vậy, hãy ưu tiên triển khai theo giai đoạn: chuẩn hóa danh mục trước, rồi mới kéo vào quy trình lớn.

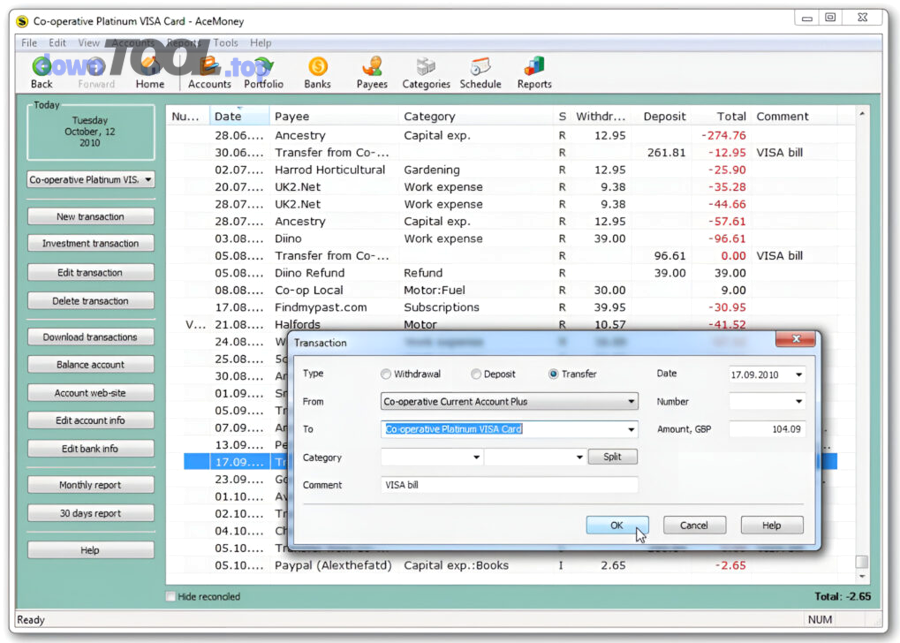

Dùng BI/Excel thay thế phần mềm quản lý ngân sách có ổn không?

BI/Excel thắng về linh hoạt và tốc độ tạo dashboard, phần mềm ngân sách tốt về kiểm soát luồng duyệt và truy vết, còn ERP/kế toán tối ưu về dữ liệu chứng từ “gốc”.

Ngược lại, Excel dễ thất bại khi: nhiều người cùng chỉnh sửa, không có kiểm soát phiên bản, và không gắn được với nghĩa vụ thanh toán theo thời gian. Nếu bạn vẫn dùng Excel/BI, hãy đặt “kỷ luật dữ liệu” như điều kiện bắt buộc: nguồn dữ liệu chuẩn, lịch cập nhật, và người chịu trách nhiệm (owner).

Dẫn chứng: Theo nghiên cứu của Đại học Harvard từ Harvard Kennedy School, vào thập niên 2020s, dữ liệu dòng tiền giúp giảm “information opacity” cho doanh nghiệp nhỏ và hỗ trợ quyết định tài chính. (Nguồn: hks.harvard.edu)

Làm sao đánh giá “phù hợp” trước khi mua: bộ câu hỏi & test scenario nào cần có?

Có 3 nhóm test scenario cần có để đánh giá “phù hợp” trước khi mua: (1) mô phỏng quy mô giao dịch & luồng duyệt chi, (2) kiểm thử dự báo dòng tiền 4–8 tuần, (3) kiểm thử báo cáo Kế hoạch vs Thực tế có truy vết đến dữ liệu gốc.

Để móc xích từ “đánh giá trước khi mua” sang “đánh giá đúng”, dưới đây là cách biến việc demo thành “bài kiểm tra” thay vì “buổi xem tính năng”.

Test scenario 1: Một tháng vận hành có bao nhiêu giao dịch và ai duyệt chi?

Một test scenario tốt là mô phỏng tháng vận hành bằng chính dữ liệu mẫu gần thực tế: số lượng phiếu chi/thu, số khoản công nợ, số người tạo yêu cầu chi, và ít nhất 2 cấp duyệt.

Tiếp theo, bạn đo 4 điểm: thời gian nhập/đồng bộ giao dịch; tốc độ tổng hợp báo cáo (ngày/tuần/tháng); dễ hiểu của luồng duyệt (ai đang giữ, ai chờ duyệt); và tính minh bạch (có log thay đổi không). Nếu vendor chỉ demo trên dữ liệu “đẹp”, bạn sẽ không nhìn ra độ ma sát khi vận hành thật.

Test scenario 2: Dự báo thiếu hụt dòng tiền 4–8 tuần có ra quyết định được không?

Có thể ra quyết định, nếu dự báo cho bạn ít nhất 3 thứ: (1) tuần nào âm tiền, (2) nguyên nhân âm đến từ nghĩa vụ nào, (3) bạn có thể điều chỉnh bằng kịch bản nào (hoãn chi, thúc thu, vay ngắn hạn).

Tiếp theo, hãy yêu cầu “kịch bản giảm doanh thu 15%” hoặc “khách A trả chậm 20 ngày”, xem hệ thống cập nhật dự báo ra sao. Một gợi ý thực tiễn: dự báo không cần tuyệt đối chính xác, nhưng phải nhất quán và cập nhật được khi số liệu thực tế thay đổi.

Dẫn chứng: Theo nghiên cứu của Deloitte, vào 2023, rolling forecast giúp tổ chức cập nhật dự báo linh hoạt hơn và hỗ trợ ra quyết định trong môi trường bất định. (Nguồn: deloitte.com)

Test scenario 3: Báo cáo Kế hoạch vs Thực tế có drill-down tới chứng từ không?

Có, và đây là điểm phân biệt giữa “báo cáo để xem” và “báo cáo để quản trị”, vì drill-down mang lại 3 lợi ích: (1) truy trách nhiệm đúng chỗ, (2) phát hiện sai phân loại, (3) khóa lỗ hổng chi phí bất thường.

Tiếp theo, bạn hãy yêu cầu: click vào một mục lệch ngân sách (ví dụ “Marketing vượt 20%”), hệ thống phải chỉ ra khoản chi nào tạo ra lệch, ai duyệt, ghi chú/đính kèm (nếu có), và khoản đó thuộc dự án/campaign nào.

Triển khai phần mềm quản lý dòng tiền & dự toán ngân sách cho SME theo lộ trình nào để “ra kết quả”?

Triển khai hiệu quả là một phương pháp 3 giai đoạn (chuẩn hóa dữ liệu → thiết lập kiểm soát → vận hành dự báo) để đạt kết quả mong đợi: báo cáo đáng tin, dự báo hữu dụng và kỷ luật chi tiêu. Với SME, cách làm tối ưu thường là lộ trình 30–60–90 ngày để tránh “đốt sức” ngay từ đầu.

Để móc xích từ “triển khai” sang “triển khai ra kết quả”, để bắt đầu bạn hãy xem thành công triển khai phụ thuộc nhiều vào “danh mục & quy tắc” hơn là tính năng cao siêu. Khi dữ liệu không chuẩn, phần mềm nào cũng cho ra báo cáo sai.

Bước 1: Chuẩn hóa danh mục thu–chi, cost center và “ngân sách chủ sở hữu”

Bước 1 là tạo “ngôn ngữ chung” cho tài chính: danh mục thu–chi, cost center/phòng ban, dự án, và quy tắc gán owner. Đây là nền để phần mềm quản lý dòng tiền doanh nghiệp không biến thành “một cuốn sổ ghi chép rời rạc”.

Tiếp theo, bạn nên làm 3 việc: chuẩn hóa 15–30 danh mục thu–chi đủ dùng (không cần quá chi tiết); quy định cách gán cost center: vận hành, marketing, bán hàng, admin…; và chỉ định “ngân sách chủ sở hữu”: ai chịu trách nhiệm ngân sách của nhóm nào.

Bước 2: Thiết lập quy trình phê duyệt và ngưỡng cảnh báo vượt ngân sách

Bước 2 là biến “quy tắc” thành “hành vi”: thiết lập luồng duyệt và ngưỡng cảnh báo. Nếu không có bước này, ngân sách chỉ là con số trên giấy.

Tiếp theo, bạn chọn một mô hình luồng duyệt đơn giản: khoản chi < X: trưởng bộ phận duyệt; X đến Y: CFO/giám đốc duyệt; > Y: chủ doanh nghiệp duyệt; và khoản chi liên quan hợp đồng/nhà cung cấp mới: yêu cầu đối soát bổ sung. Đồng thời, thiết lập 2 cảnh báo tối thiểu: vượt 90% ngân sách danh mục trong tháng và dòng tiền dự kiến < mức tối thiểu an toàn (cash buffer).

Bước 3: Kết nối dữ liệu ngân hàng/kế toán và cơ chế đối soát

Bước 3 là bảo đảm số liệu “đúng và kịp”: tích hợp ngân hàng/kế toán và thiết kế reconciliation. Đây là điểm giúp phần mềm quản lý dòng tiền online thật sự “online” chứ không phải online về giao diện.

Ngoài ra, bạn cần quy định lịch đồng bộ (hằng ngày hoặc 2–3 lần/tuần), ai chịu trách nhiệm đối soát, và nguyên tắc xử lý sai lệch (giao dịch chưa phân loại, giao dịch trùng, hoàn tiền…).

Dẫn chứng: Theo nghiên cứu của Đại học Walden từ Khoa/Trường Quản trị, vào 2025, việc học và áp dụng dự báo dòng tiền giúp SME giảm rủi ro hụt thanh khoản và cải thiện khả năng ra quyết định tài chính (nghiên cứu học thuật cấp cơ sở). (Nguồn: scholarworks.waldenu.edu)

Những sai lầm nào khiến SME dùng phần mềm dòng tiền/ngân sách “không hiệu quả”?

Có 5 sai lầm phổ biến khiến SME triển khai không hiệu quả: (1) danh mục thu–chi lộn xộn, (2) không có owner ngân sách, (3) thiếu kỷ luật cập nhật dữ liệu, (4) báo cáo không gắn với quyết định, (5) chọn giải pháp vượt quá năng lực vận hành.

Để móc xích từ “sai lầm” sang “cách tránh”, hơn nữa bạn nên nhìn sai lầm như “điểm rơi đổ vỡ” của dự án triển khai. Nhiều SME thất bại không phải vì phần mềm kém, mà vì quy trình và thói quen không theo kịp.

Có phải “chỉ cần báo cáo” là đủ, không cần workflow ngân sách?

Không, “chỉ cần báo cáo” thường không đủ cho SME có nhiều người đề nghị chi, vì tối thiểu 3 lý do: (1) báo cáo là hậu kiểm, không ngăn vượt ngân sách trước khi xảy ra, (2) thiếu workflow làm mờ trách nhiệm, (3) thiếu kiểm soát khiến ngân sách bị phá vỡ bởi các khoản chi nhỏ nhưng dồn lại thành lớn.

Tiếp theo, nếu SME rất nhỏ (1–2 người ra quyết định chi), báo cáo có thể tạm đủ. Nhưng ngay khi có 2–3 cấp duyệt hoặc nhiều nhóm chi tiêu, workflow trở thành “xương sống” của kiểm soát.

Có nên mua phần mềm phức tạp (ERP) ngay từ đầu không?

Không nên mua ERP phức tạp ngay từ đầu trong đa số trường hợp SME, vì 3 lý do: (1) chi phí và thời gian triển khai cao, (2) rủi ro “không dùng được” do dữ liệu chưa chuẩn, (3) đội ngũ kiệt sức vì thay đổi quy trình quá lớn.

Tiếp theo, cách đi thực dụng là “đủ dùng trước, mở rộng sau”: bắt đầu bằng nền tảng giúp bạn kiểm soát thu–chi, dự toán, và duyệt chi; khi vận hành trơn, bạn mới mở rộng dần sang ERP nếu cần tích hợp sâu.

Dẫn chứng: Theo tổng hợp lý do thất bại startup của CB Insights, “ran out of cash” là một trong các nguyên nhân phổ biến (trích số liệu tổng hợp từ nhiều post-mortem). Điều này củng cố rằng kiểm soát dòng tiền và dự báo không chỉ là “tốt hơn”, mà là yếu tố phòng ngừa rủi ro sống còn. (Nguồn: cbinsights.com)

— Contextual Border —

(Từ đây, nội dung chuyển từ “trả lời trực tiếp để chọn & triển khai” sang “đào sâu vi mô: tốt/xấu, thừa/thiếu, tĩnh/rolling…”, nhằm mở rộng ngữ nghĩa và tăng độ thẩm quyền.)

Quản lý dòng tiền & ngân sách “tốt” khác gì “xấu” trong SME và đo bằng chỉ số nào?

Quản lý “tốt” thắng ở tính chủ động (dự báo trước, điều chỉnh sớm), quản lý “xấu” tệ ở tính bị động (chạy theo trả nợ/đáo hạn), và cách tối ưu nhất là đo bằng bộ chỉ số vừa phản ánh thanh khoản, vừa phản ánh kỷ luật ngân sách.

Để móc xích từ “tốt/xấu” sang “đo bằng gì”, cụ thể bạn có thể dùng 6 chỉ số thực dụng cho SME: cash buffer (số ngày vận hành nếu không thu được tiền); tỷ lệ chênh Kế hoạch vs Thực tế theo danh mục; tỷ lệ khoản chi vượt ngưỡng mà không có phê duyệt đúng; chu kỳ thu tiền (DSO) và chu kỳ trả tiền (DPO) ở mức cơ bản; tỷ lệ “chi phí cố định” trên doanh thu; và tần suất cập nhật dự báo (hằng tuần/hằng tháng).

Quản lý dòng tiền “thừa” vs “thiếu”: dấu hiệu cảnh báo sớm và cách thiết lập ngưỡng

Dòng tiền “thừa” giúp bạn có lựa chọn (đầu tư, dự phòng, trả nợ), còn “thiếu” buộc bạn phản ứng (vay nóng, trì hoãn nhà cung cấp, cắt chi đột ngột). Điểm mấu chốt là thiết lập ngưỡng cảnh báo theo thời gian, không theo cảm giác số dư.

Tiếp theo, dấu hiệu cảnh báo sớm thường xuất hiện trước khi “âm tiền”: công nợ phải thu tăng nhanh hơn doanh thu; tồn kho phình nhưng bán ra chậm; chi phí cố định tăng nhưng ngân sách không cập nhật; và lịch nghĩa vụ (thuế/lương/thuê) dồn vào 1–2 tuần. Ngưỡng thực dụng cho SME: cảnh báo khi dòng tiền dự kiến trong 4 tuần tới < cash buffer tối thiểu (ví dụ 15–30 ngày chi phí vận hành), và khi một danh mục chi đạt 90% ngân sách trước ngày 20 của tháng.

Dự toán ngân sách “tĩnh” vs “rolling forecast”: SME nên chọn cách nào?

Ngân sách “tĩnh” mạnh ở kỷ luật theo năm/quý, rolling forecast mạnh ở cập nhật liên tục theo thực tế, và SME thường tối ưu nhất khi kết hợp: dùng ngân sách tĩnh làm “khung”, rolling forecast làm “tay lái” điều chỉnh theo tháng/tuần.

Tiếp theo, rolling forecast hữu ích khi doanh thu biến động theo mùa, ngành F&B/retail, hoặc SME phụ thuộc vào vài khách hàng lớn.

Dẫn chứng: Theo nghiên cứu của Deloitte, vào 2023, rolling forecast hỗ trợ tổ chức dự báo linh hoạt hơn và cải thiện quá trình lập kế hoạch trong bối cảnh biến động. (Nguồn: deloitte.com)

Kiểm soát chi tiêu “linh hoạt” vs “cứng nhắc”: thiết kế workflow duyệt chi để không nghẽn vận hành

“Linh hoạt” thắng ở tốc độ và trải nghiệm vận hành, “cứng nhắc” thắng ở an toàn nhưng dễ nghẽn. Thiết kế tối ưu cho SME là workflow có ngưỡng: khoản nhỏ duyệt nhanh, khoản lớn duyệt chặt, nhưng mọi thứ đều có truy vết.

Tiếp theo, bạn có thể thiết kế 3 lớp: lớp 1 (nhanh) cho khoản chi định kỳ, nhà cung cấp quen, < X; lớp 2 (chuẩn) cho khoản chi mới, X–Y, cần đối soát chứng từ; lớp 3 (chặt) cho > Y hoặc ảnh hưởng dòng tiền lớn, cần phê duyệt cuối. Cách này giúp kiểm soát mà không “kéo phanh” hoạt động.

Theo dõi ngân sách theo phòng ban vs theo dự án/chiến dịch: mô hình nào hợp SME đa kênh?

Theo phòng ban mạnh ở trách nhiệm dài hạn, theo dự án/chiến dịch mạnh ở đo hiệu quả theo mục tiêu, và SME đa kênh thường tối ưu khi dùng “lai”: phòng ban giữ ngân sách nền, dự án/campaign lấy ngân sách theo giai đoạn.

Tiếp theo, nếu bạn chạy marketing liên tục, theo dõi theo campaign giúp bạn trả lời câu hỏi: “Chi phí này tạo ra doanh thu/lead nào?”. Nếu bạn vận hành ổn định (bán lẻ, dịch vụ), theo phòng ban giúp bạn kiểm soát chi phí cố định và hiệu suất vận hành.

Trong phần nội dung chính ở trên, bạn đã có khung để chọn và triển khai. Khi áp dụng vào thực tế, bạn sẽ cần gọi đúng tên nhu cầu để đội ngũ hiểu thống nhất: phần mềm quản lý dòng tiền không chỉ là nơi ghi thu–chi; phần mềm quản lý dòng tiền online chỉ thật sự “online” khi dữ liệu được cập nhật kịp và có đối soát; và phần mềm quản lý dòng tiền doanh nghiệp chỉ phát huy khi gắn với dự toán ngân sách, workflow duyệt chi và dự báo theo thời gian.

DANH SÁCH BÀI VIẾT