It seems we can’t find what you’re looking for. Perhaps searching can help.

Chọn Phần Mềm Báo Cáo Thu Chi (Quản Lý Thu–Chi/Dòng Tiền) Tốt Nhất Cho Doanh Nghiệp Nhỏ 2026

Bạn có thể chọn đúng phần mềm báo cáo thu chi cho doanh nghiệp nhỏ trong năm 2026 nếu bám vào 3 trục: (1) nhu cầu kiểm soát thu–chi & số dư thật, (2) mức độ kỷ luật quy trình (ai nhập, ai duyệt, ai đối soát), và (3) khả năng mở rộng khi cửa hàng/đơn tăng. Vì mục tiêu cuối cùng không phải “có app”, mà là nhìn đúng dòng tiền để ra quyết định đúng và giảm rủi ro thất thoát.

Tiếp theo, người đọc thường muốn một lộ trình chọn nhanh theo nhóm tình huống: siêu nhỏ 1 người quản lý; cửa hàng có thu ngân; chuỗi nhỏ đa điểm bán; hoặc bán online đa kênh. Mỗi nhóm sẽ cần một mức tính năng khác nhau, đặc biệt ở chỗ phân quyền, đối soát, và báo cáo theo kỳ để tránh “đẹp dữ liệu nhưng sai số dư”.

Ngoài ra, câu hỏi phổ biến là “miễn phí có đủ dùng không?” và “nên dùng web hay app?”—đây là các quyết định ảnh hưởng trực tiếp đến tốc độ nhập liệu, tính kỷ luật vận hành, và chi phí triển khai. Nếu chọn sai, bạn sẽ quay lại Excel hoặc nhập chồng chéo, khiến báo cáo mất giá trị.

Để bắt đầu, bài viết sẽ đi từ khái niệm và khác biệt cốt lõi → phân nhóm nhu cầu doanh nghiệp nhỏ → bộ tiêu chí chọn phần mềm 2026 → quy trình triển khai 7 ngày; sau đó mới chuyển sang phần mở rộng về tự động hóa, duyệt chi và truy vết để nâng cấp khi doanh nghiệp lớn dần.

Phần mềm báo cáo thu chi (quản lý thu–chi/dòng tiền) là gì và giải quyết vấn đề gì cho doanh nghiệp nhỏ?

Phần mềm báo cáo thu chi là nhóm công cụ giúp doanh nghiệp ghi nhận thu–chi theo chuẩn (phiếu thu/phiếu chi), quản lý quỹ và tài khoản, rồi tổng hợp thành báo cáo dòng tiền theo kỳ để chủ doanh nghiệp kiểm soát số dư thật và ra quyết định.

Cụ thể, khi bạn hỏi “tôi có cần phần mềm báo cáo thu chi không?”, vấn đề gốc thường nằm ở 4 điểm: 1) Thu–chi phát sinh nhiều nhưng ghi chép rời rạc, 2) Không rõ số dư thật vì lẫn tiền mặt–ngân hàng–tạm ứng, 3) Cuối tháng mới tổng hợp nên “phát hiện muộn”, 4) Dữ liệu không thống nhất vì nhiều người nhập theo nhiều kiểu.

Vì vậy, phần mềm báo cáo thu chi (đồng nghĩa gần trong hành vi tìm kiếm là phần mềm quản lý thu chi, hoặc app quản lý thu chi) giải quyết hai việc: chuẩn hóa ghi nhận và chuẩn hóa báo cáo. Chuẩn hóa ghi nhận nghĩa là mọi khoản tiền vào/ra đều có cấu trúc (ngày, nguồn tiền, khoản mục, người thực hiện, chứng từ). Chuẩn hóa báo cáo nghĩa là bạn có thể xem tổng thu–tổng chi–số dư theo ngày/tuần/tháng, lọc theo khoản mục, lọc theo chi nhánh, và xuất dữ liệu phục vụ đối soát.

Về bản chất, đây là “hệ thống nhìn dòng tiền” (cashflow visibility). Nếu bạn không nhìn được dòng tiền ở mức đủ kịp thời, bạn sẽ quản trị theo cảm giác: hôm nay thấy “có tiền” nhưng thực tế còn công nợ phải trả, còn đơn nhập hàng chưa thanh toán, còn tạm ứng chưa quyết toán. Khi đó, mọi quyết định (nhập hàng, chạy quảng cáo, thuê thêm người) đều có thể làm bạn thiếu hụt tiền mặt.

Báo cáo thu chi khác gì sổ quỹ Excel và phần mềm kế toán tổng thể?

Báo cáo thu chi thắng về tốc độ theo dõi và tính “ra quyết định”, Excel linh hoạt nhưng dễ sai và khó kiểm soát, còn phần mềm kế toán tổng thể mạnh về chuẩn kế toán nhưng có thể “nặng” với doanh nghiệp nhỏ nếu chỉ cần dòng tiền.

Cụ thể, sự khác biệt nằm ở 5 tiêu chí:

- Tốc độ cập nhật: Excel phụ thuộc con người nhập và công thức; phần mềm báo cáo thu chi thường có form nhập nhanh, danh mục chọn sẵn, và lọc báo cáo tức thì.

- Tính nhất quán: Excel rất dễ phát sinh nhiều phiên bản (A file, B file), dẫn đến lệch số. Phần mềm quản lý thu chi bắt buộc nhập theo cấu trúc.

- Kiểm soát & phân quyền: Excel khó phân quyền “ai được sửa gì”; phần mềm có phân quyền theo vai trò (nhập liệu/duyệt/xem báo cáo).

- Truy vết chỉnh sửa: Excel có thể track version nhưng không “tự nhiên” với người dùng; phần mềm thường có log thao tác hoặc ít nhất là lịch sử chứng từ.

- Mở rộng theo quy mô: Khi giao dịch tăng, Excel bắt đầu chậm và lỗi công thức; phần mềm giữ cấu trúc ổn định, báo cáo theo kỳ nhanh hơn.

Tuy nhiên, Excel vẫn có đất sống: nếu doanh nghiệp của bạn cực nhỏ, một người làm hết, giao dịch ít, bạn có kỷ luật ghi chép tốt, Excel có thể là bước đầu. Nhưng khi có từ 2 người trở lên cùng nhập/kiểm soát tiền, hoặc khi bạn cần đối soát thường xuyên, phần mềm sẽ bền hơn.

Để móc xích lại vấn đề: chính vì Excel và phần mềm kế toán “khác mục tiêu”, nên bạn cần hiểu đúng vai trò của phần mềm báo cáo thu chi trước khi quyết định “dùng cái nào”. Sau đây là câu hỏi thực tế hơn: doanh nghiệp nhỏ có cần công cụ riêng hay dùng luôn trong phần mềm bán hàng?

Doanh nghiệp nhỏ có cần phần mềm báo cáo thu chi riêng hay chỉ cần tính năng trong phần mềm bán hàng?

Có, doanh nghiệp nhỏ thường vẫn cần phần mềm báo cáo thu chi riêng (hoặc module đủ mạnh) vì (1) thu–chi không chỉ đến từ bán hàng, (2) cần đối soát quỹ/tài khoản theo chuẩn, và (3) cần phân quyền–duyệt chi để giảm thất thoát.

Cụ thể hơn, 3 lý do quan trọng nhất:

- Thu–chi không chỉ là doanh thu tại quầy. Bạn có thể có tiền vào từ chuyển khoản, COD, ví điện tử, hoàn tiền, trả hàng… và tiền ra từ nhập hàng, lương, thuê nhà, quảng cáo, chi phí phát sinh. Module thu–chi “đơn giản” trong phần mềm bán hàng đôi khi chỉ phản ánh bán hàng chứ không phản ánh đủ dòng tiền.

- Quỹ tiền mặt và tài khoản ngân hàng cần đối soát. Nếu không đối soát, bạn sẽ rơi vào tình trạng “báo cáo đẹp nhưng không khớp số dư”, đặc biệt khi có tạm ứng, rút/nộp ngân hàng, hoặc nhiều điểm bán.

- Phân quyền và kiểm soát giúp giảm rủi ro. Khi có thu ngân, quản lý ca, quản lý cửa hàng, việc ai được tạo phiếu, ai được sửa, ai được duyệt là yếu tố quyết định để bạn giữ kỷ luật tài chính.

Tuy nhiên, không phải lúc nào bạn cũng cần “một phần mềm riêng”. Trong nhiều trường hợp, bạn chỉ cần một nền tảng có module thu–chi đủ mạnh, gắn với bán hàng/kho để khỏi nhập liệu trùng. Điểm mấu chốt là: module đó có giúp bạn xem số dư thật theo ngày/tuần/tháng và có cơ chế kiểm soát hay không.

Để hiểu rõ hơn, chúng ta cần “đặt doanh nghiệp nhỏ vào đúng nhóm nhu cầu”, vì mỗi nhóm sẽ có cấu hình tối thiểu khác nhau.

Nhóm nhu cầu phổ biến của doanh nghiệp nhỏ khi chọn phần mềm báo cáo thu chi là gì?

Có 4 nhóm nhu cầu doanh nghiệp nhỏ chính khi chọn phần mềm báo cáo thu chi: (A) siêu nhỏ 1 người quản lý, (B) cửa hàng có thu ngân–quản lý, (C) chuỗi nhỏ đa điểm bán, (D) bán online đa kênh—phân theo tiêu chí “số người thao tác + số nguồn tiền + tần suất giao dịch”.

Cụ thể, phân nhóm giúp bạn tránh sai lầm “mua tính năng quá dư” hoặc “chọn quá thiếu”. Một hệ thống quá dư khiến nhân sự ngại dùng; quá thiếu khiến bạn quay lại nhập tay và mất niềm tin vào báo cáo.

Dưới đây là cách nhìn nhanh theo bối cảnh vận hành:

- Nhóm A – Siêu nhỏ: 1 chủ/quản lý nhập liệu; giao dịch ít; ưu tiên nhanh–gọn–dễ.

- Nhóm B – Có thu ngân: 2–5 người thao tác; phát sinh nhiều phiếu nhỏ; cần phân quyền tối thiểu và đối soát ca.

- Nhóm C – Chuỗi nhỏ: nhiều cửa hàng; cần báo cáo theo chi nhánh, quỹ theo điểm bán, và quy ước đối soát.

- Nhóm D – Online đa kênh: tiền vào từ nhiều kênh; cần phân loại nguồn thu, phí sàn, phí vận chuyển, hoàn/đổi trả.

Hãy cùng khám phá nhanh checklist cho từng nhóm—bắt đầu từ nhóm “siêu nhỏ” vì đây là điểm xuất phát phổ biến nhất.

Nhóm “siêu nhỏ” cần tối thiểu tính năng nào để kiểm soát thu–chi?

Nhóm siêu nhỏ cần tối thiểu 5 năng lực của phần mềm báo cáo thu chi: (1) nhập phiếu thu/chi nhanh, (2) danh mục khoản mục chuẩn, (3) báo cáo theo kỳ, (4) tìm kiếm–lọc, (5) xuất dữ liệu.

Cụ thể, bạn nên kiểm tra:

- Phiếu thu/phiếu chi: tạo nhanh trong 10–20 giây, có ghi chú, có người thực hiện.

- Danh mục khoản mục: tách doanh thu theo kênh, chi phí theo nhóm (cố định/biến đổi).

- Báo cáo theo kỳ: ít nhất xem được theo ngày/tháng và số dư cuối kỳ.

- Tìm kiếm & lọc: lọc theo khoản mục, lọc theo người nhập.

- Xuất Excel/PDF: để đối soát, lưu trữ, hoặc gửi cho kế toán.

Nếu công cụ bạn chọn làm tốt 5 điểm này, bạn đã có nền tảng để “đọc dòng tiền” thay vì “nhớ dòng tiền”.

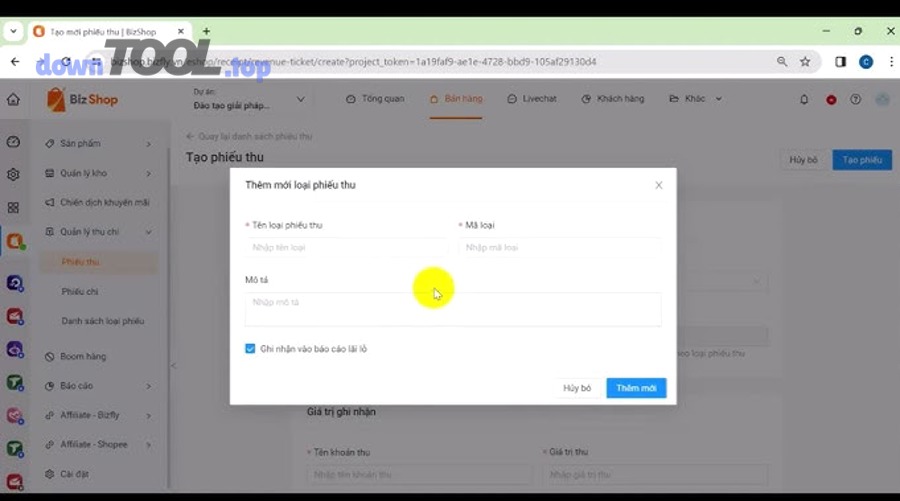

Để minh họa, bạn có thể xem một dashboard dòng tiền mẫu (hình minh họa):

Tiếp theo, khi bạn chuyển từ 1 người sang nhiều người, vấn đề đổi từ “ghi chép” sang “kiểm soát”. Vì vậy nhóm chuỗi/đa điểm bán sẽ cần thêm các yếu tố khóa chặt thất thoát.

Nhóm “đa điểm bán/chuỗi nhỏ” cần thêm yếu tố gì để không vỡ kiểm soát?

Nhóm đa điểm bán cần thêm 3 yếu tố: (1) quỹ theo cửa hàng và đối soát định kỳ, (2) phân quyền theo vai trò, (3) báo cáo hợp nhất và báo cáo theo chi nhánh—nếu thiếu, bạn rất dễ lệch số và thất thoát.

Cụ thể hơn:

- Quỹ theo cửa hàng + đối soát: mỗi điểm bán có quỹ tiền mặt riêng; cuối ca/cuối ngày chốt số. Nếu không, bạn sẽ lẫn dòng tiền giữa các điểm bán, và “thiếu ở đâu không biết”.

- Phân quyền theo vai trò: thu ngân tạo phiếu, quản lý duyệt, chủ xem báo cáo tổng. Quy trình này giúp bạn giảm tình trạng “ai cũng sửa được”.

- Báo cáo theo chi nhánh & hợp nhất: bạn cần xem chi nhánh nào tạo tiền tốt, chi nhánh nào chi phí cao bất thường.

Trong thực tế, nhiều doanh nghiệp nhỏ chọn phần mềm bán hàng nhưng lại thiếu module thu–chi đủ mạnh, dẫn đến phải dùng thêm phần mềm quản lý thu chi riêng hoặc một app quản lý thu chi để chụp hóa đơn, nhập chi phí nhanh. Điểm quan trọng vẫn là tránh nhập liệu trùng và phải có chuẩn danh mục thống nhất.

Móc xích sang phần tiếp theo: khi đã hiểu nhóm nhu cầu, bạn cần một bộ tiêu chí chấm điểm rõ ràng để chọn “tốt nhất” trong bối cảnh 2026—đó là phần mà đa số người tìm kiếm đang mong đợi nhất.

Tiêu chí đánh giá phần mềm báo cáo thu chi tốt nhất cho doanh nghiệp nhỏ năm 2026 là gì?

Phần mềm báo cáo thu chi “tốt nhất” cho doanh nghiệp nhỏ 2026 là phần mềm thắng trên 6 tiêu chí: dễ dùng, nhập nhanh, báo cáo theo kỳ rõ, đối soát ổn, phân quyền đủ, và mở rộng được theo quy mô—không nhất thiết là phần mềm nhiều tính năng nhất.

Cụ thể, bạn có thể chấm theo khung sau (đây là bảng tiêu chí để bạn “đánh giá lựa chọn”, không phải danh sách phần mềm):

Bảng tiêu chí dưới đây giúp bạn đánh giá nhanh một phần mềm báo cáo thu chi theo các nhóm yếu tố quan trọng trong vận hành doanh nghiệp nhỏ.

| Nhóm tiêu chí | Bạn đang đánh giá điều gì? | Câu hỏi kiểm tra nhanh |

|---|---|---|

| Dễ dùng & tốc độ | Nhập liệu có nhanh không? | 1 phiếu chi mất bao lâu để tạo? |

| Tính nhất quán | Danh mục có chuẩn không? | Có bắt buộc chọn khoản mục không? |

| Báo cáo & lọc | Báo cáo có “đọc được” không? | Có xem số dư theo ngày/tháng không? |

| Đối soát | Khớp quỹ/tài khoản không? | Có quy trình chốt ca/chốt ngày không? |

| Phân quyền | Ai được làm gì? | Có vai trò thu ngân/duyệt/xem không? |

| Mở rộng | Lớn lên có dùng tiếp không? | Có đa điểm bán, tích hợp không? |

Bên cạnh đó, trong năm 2026, doanh nghiệp nhỏ thường quan tâm thêm hai xu hướng: làm trên mobile nhiều hơn (chụp hóa đơn/nhập chi phí tại chỗ) và tự động hóa nhiều hơn (đối soát, cảnh báo). Nhưng bạn chỉ nên trả tiền cho tự động hóa khi quy mô và kỷ luật nội bộ đã đủ để tận dụng.

Một dữ liệu đáng chú ý: JPMorgan Chase Institute cho thấy dòng tiền của doanh nghiệp nhỏ có tính “dao động cao” và chi phí biến động lớn liên quan mạnh đến khả năng rời thị trường—hàm ý rằng doanh nghiệp càng cần theo dõi thu–chi sát và giữ bộ đệm tiền mặt.

Phần mềm “miễn phí” có đủ dùng cho doanh nghiệp nhỏ không?

Có, phần mềm “miễn phí” có thể đủ dùng cho doanh nghiệp nhỏ nếu (1) ít người thao tác, (2) nhu cầu báo cáo đơn giản theo kỳ, và (3) bạn chấp nhận giới hạn về phân quyền/tự động hóa; ngược lại sẽ không đủ nếu bạn cần kiểm soát chặt và đối soát thường xuyên.

Cụ thể, 3 lý do “đủ dùng” trong trường hợp đơn giản:

- Bạn cần chuẩn hóa ghi chép trước: miễn phí giúp bạn tạo thói quen nhập phiếu thu/chi, dùng danh mục khoản mục, xem báo cáo tháng.

- Giao dịch ít, sai lệch dễ phát hiện: nếu mỗi ngày vài chục giao dịch, bạn vẫn có thể đối soát thủ công.

- Ngân sách hạn chế: bạn ưu tiên sống sót và đo đúng dòng tiền trước, tối ưu sau.

Nhưng “không đủ” khi:

- Bạn có nhiều người nhập liệu, cần phân quyền;

- Bạn có nhiều nguồn tiền vào/ra (ngân hàng, tiền mặt, ví, COD);

- Bạn cần quy trình duyệt chi, hoặc cần truy vết sửa/xóa;

- Bạn cần kết nối sang nghiệp vụ khác như phần mềm quản lý công nợ để kiểm soát phải thu/phải trả—vì dòng tiền “đẹp” mà công nợ “xấu” thì vẫn thiếu tiền.

Dẫn chứng góc nhìn rộng hơn: nghiên cứu tổng quan về chiến lược quản lý dòng tiền cho SMEs nhấn mạnh việc kiểm soát dòng tiền hiệu quả là điều kiện sống còn để tồn tại và tăng trưởng.

Nên chọn phần mềm dạng app di động hay web?

App di động thắng về nhập liệu tại chỗ và tốc độ, web thắng về tổng hợp–kiểm soát–báo cáo; phương án tối ưu cho đa số doanh nghiệp nhỏ là “web + app” để vừa nhập nhanh vừa quản trị chặt.

Cụ thể, bạn cân theo 3 tình huống:

- Nếu bạn nhập liệu tại quầy/di chuyển nhiều: app giúp chụp hóa đơn, nhập chi phí, ghi nhận thu–chi ngay khi phát sinh.

- Nếu bạn cần xem báo cáo, lọc, xuất dữ liệu: web thường trực quan hơn trên màn hình lớn, phù hợp chủ doanh nghiệp/kế toán nội bộ.

- Nếu bạn có nhiều điểm bán: app cho điểm bán, web cho chủ quản trị là mô hình dễ vận hành.

Ngược lại, nếu một công cụ chỉ có app mà báo cáo yếu, bạn sẽ bị “tắc” ở bước phân tích. Nếu chỉ có web mà nhập liệu chậm, nhân sự sẽ ngại dùng và dữ liệu sẽ thiếu.

Để dẫn dắt sang phần quan trọng nhất: bạn đã có tiêu chí, đã rõ miễn phí và nền tảng; bây giờ cần một quy trình chọn–triển khai thật nhanh để bài toán “báo cáo” đi vào vận hành, không nằm trên giấy.

Quy trình 5 bước chọn và triển khai phần mềm báo cáo thu chi nhanh trong 7 ngày

Cách triển khai nhanh là đi theo 5 bước: chuẩn hóa danh mục → thiết lập quỹ/tài khoản → phân quyền & quy ước nhập → thiết lập báo cáo & đối soát → chạy thử 7 ngày và chốt quy trình, giúp bạn có báo cáo thu chi “đọc được” chỉ sau 1 tuần.

Dưới đây là lộ trình thực tế (bạn có thể làm ngay, không cần đội kỹ thuật lớn):

Bước 1: Chuẩn hóa danh mục khoản thu/chi (Ngày 1–2)

- Chốt nhóm doanh thu theo kênh (tiền mặt, chuyển khoản, COD, ví…).

- Chốt nhóm chi phí: cố định (thuê nhà, lương), biến đổi (nguyên vật liệu), phát sinh (sửa chữa).

- Quy ước đặt tên để tránh trùng: “Quảng cáo – Facebook”, “Quảng cáo – Google”…

Bước 2: Thiết lập quỹ và tài khoản (Ngày 2–3)

- Tạo quỹ tiền mặt theo điểm bán (nếu có).

- Khai báo tài khoản ngân hàng chính.

- Quy ước luân chuyển: rút/nộp ngân hàng phải có phiếu và ghi rõ mục đích.

Bước 3: Phân quyền & quy ước nhập liệu (Ngày 3–4)

- Thu ngân: tạo phiếu thu/chi theo ca.

- Quản lý: duyệt phiếu chi lớn hoặc chi bất thường.

- Chủ: xem báo cáo tổng và kiểm tra các khoản vượt ngưỡng.

Bước 4: Thiết lập báo cáo kỳ + mẫu đối soát (Ngày 5)

- Báo cáo ngày: tổng thu, tổng chi, số dư.

- Báo cáo tuần/tháng: theo khoản mục, theo cửa hàng/kênh.

- Mẫu đối soát: “số dư đầu + thu – chi = số dư cuối” (khớp quỹ).

Bước 5: Chạy thử 7 ngày và chốt quy trình (Ngày 6–7)

- Đo tỷ lệ nhập liệu đầy đủ.

- Chốt danh mục (không cho tự tạo tùy tiện).

- Chốt nhịp đối soát: cuối ngày hoặc cuối tuần tùy mô hình.

Để hỗ trợ thao tác thực tế, bạn có thể xem video hướng dẫn quản lý dòng tiền (nhúng minh họa):

Bên cạnh đó, nếu doanh nghiệp bạn đang “đau” vì công nợ (khách nợ, nhà cung cấp nợ), hãy nhớ: báo cáo thu chi chỉ là phần nhìn dòng tiền hiện tại. Bạn nên kết nối tư duy này với quản trị phải thu/phải trả bằng phần mềm quản lý công nợ (hoặc module công nợ) để tránh “lãi trên sổ nhưng thiếu tiền trong két”.

Danh mục khoản mục thu/chi nên thiết kế thế nào để báo cáo “đọc được” và ra quyết định được?

Danh mục khoản mục nên được thiết kế theo 2 trục: (1) theo nguồn/hoạt động tạo tiền và (2) theo nhóm chi phí quản trị—nhờ đó báo cáo thu chi mới trả lời được “tiền đến từ đâu và đi về đâu”.

Cụ thể, bạn có thể thiết kế theo mẫu đơn giản nhưng bền:

- Doanh thu:

- Doanh thu – Tiền mặt

- Doanh thu – Chuyển khoản

- Doanh thu – COD

- Doanh thu – Sàn/Marketplace

- Chi phí cố định:

- Thuê mặt bằng

- Lương

- Điện nước / Internet

- Chi phí biến đổi:

- Nguyên vật liệu/hàng hóa

- Phí vận chuyển

- Phí sàn / phí thanh toán

- Chi phí bán hàng & marketing:

- Quảng cáo Facebook

- Quảng cáo Google

- Khuyến mãi/chiết khấu

- Chi phí phát sinh:

- Sửa chữa

- Mua sắm nhỏ lẻ

- Phạt/chi bất thường

Nguyên tắc “đọc được” là: mỗi khoản mục phải gợi ra hành động. Ví dụ, nếu “Quảng cáo” gộp chung, bạn không biết kênh nào đốt tiền. Nếu “Nhập hàng” không tách theo nhà cung cấp, bạn khó đối soát. Nhưng cũng đừng tách quá nhỏ khiến nhân sự nhập sai.

Để minh họa, bạn có thể đặt ngưỡng: chỉ tách khoản mục khi (a) chiếm tỷ trọng đáng kể, hoặc (b) có nhu cầu kiểm soát riêng (dễ thất thoát/dễ vượt ngân sách).

Móc xích sang câu hỏi “kỷ luật”: danh mục chuẩn rồi, nhưng nếu không đối soát định kỳ, số dư vẫn lệch. Vậy có nên bắt buộc đối soát ngay từ đầu?

Có nên bắt buộc đối soát cuối ngày/tuần ngay từ đầu không?

Có, bạn nên bắt buộc đối soát ngay từ đầu vì (1) giúp phát hiện sai lệch sớm, (2) tạo kỷ luật nhập liệu, và (3) giảm rủi ro thất thoát; chỉ “nới” nhịp đối soát khi mô hình siêu nhỏ và giao dịch rất ít.

Cụ thể 3 lý do:

- Phát hiện sớm = sửa rẻ. Sai lệch hôm nay sửa hôm nay; để cuối tháng mới rà thì bạn gần như “mất dấu” nguyên nhân.

- Đối soát ép dữ liệu đầy đủ. Khi biết cuối ngày phải khớp số, thu ngân/quản lý sẽ nhập đủ phiếu, giảm tình trạng chi “không chứng từ”.

- Giảm thất thoát & tranh cãi. Đối soát có biên bản/phiếu chốt ca giúp rõ trách nhiệm.

Thực tế, dữ liệu về dòng tiền doanh nghiệp nhỏ cho thấy thu–chi có thể dao động mạnh theo ngày, nên việc nắm sát nhịp tiền vào/ra giúp bạn chủ động hơn với “đỉnh–đáy” dòng tiền.

Các tính năng nâng cao (và “điểm mù” thường gặp) khi quản lý thu–chi/dòng tiền cho doanh nghiệp nhỏ

Khi doanh nghiệp nhỏ tăng giao dịch, bạn nên nâng cấp theo 4 mảng: tự động đối soát, quy trình duyệt chi, phân bổ chi phí theo mục tiêu, và truy vết/audit log—vì đây là các điểm mù gây thất thoát và làm báo cáo thu chi “mất niềm tin”.

Ở phần này, chúng ta chuyển từ “macro: chọn và triển khai để có báo cáo” sang “micro: nâng cấp để báo cáo đáng tin và khó gian lận”. Bạn có thể hiểu theo cặp đối lập để dễ nhớ:

- Thủ công ↔ Tự động (đối soát, phân loại)

- Cảm tính ↔ Có kiểm soát (duyệt chi)

- Gộp chung ↔ Phân bổ đúng (cost center)

- Không truy vết ↔ Có trách nhiệm (audit log)

Lưu ý quan trọng về an toàn: khi tải và cài đặt phần mềm/ứng dụng, hãy ưu tiên nguồn chính thống (website nhà cung cấp, App Store/Google Play). Tránh tải bản “crack” hoặc file không rõ nguồn từ các trang như DownTool.top vì rủi ro mã độc và mất dữ liệu tài chính là rất cao.

Tự động hóa đối soát ngân hàng và cảnh báo âm quỹ giúp khác biệt thế nào so với nhập tay?

Tự động đối soát giúp khác biệt rõ rệt so với nhập tay vì (1) giảm sai sót phân loại, (2) rút ngắn thời gian đối soát, và (3) cảnh báo sớm âm quỹ để bạn điều chỉnh chi tiêu kịp thời.

Cụ thể:

- Giảm sai sót phân loại: Khi bạn nhập tay, bạn dễ bỏ sót giao dịch chuyển khoản nhỏ, phí ngân hàng, hoặc giao dịch hoàn/đổi trả. Tự động đối soát (nhập sao kê, gợi ý phân loại) giúp hạn chế “lệch số vì quên”.

- Rút ngắn thời gian: Thay vì rà từng dòng sao kê, hệ thống gợi ý ghép giao dịch vào khoản mục. Bạn chỉ cần kiểm tra ngoại lệ.

- Cảnh báo âm quỹ: Với doanh nghiệp nhỏ, “âm quỹ” thường đến từ chi phí bất ngờ hoặc chi vượt ngưỡng. Cảnh báo sớm giúp bạn hoãn chi không cấp thiết, hoặc thúc thu công nợ (kết nối với phần mềm quản lý công nợ nếu có).

Để minh họa: nếu bạn chạy quảng cáo theo ngày, chỉ cần 2–3 ngày chi vượt kế hoạch là dòng tiền có thể “tụt nhanh”. Cảnh báo sớm cho bạn cơ hội phanh lại trước khi thiếu tiền trả nhà cung cấp.

Quy trình duyệt chi (approval workflow) tối giản cho DN nhỏ nên thiết kế ra sao?

Quy trình duyệt chi tối giản nên có 3 lớp: đề nghị chi → duyệt → chi/ghi nhận, vì (1) tạo điểm chặn trước khi tiền rời quỹ, (2) phân trách nhiệm rõ, và (3) giảm chi “không lý do”.

Cụ thể, bạn có thể triển khai theo mẫu rất gọn:

- Đề nghị chi: nhân sự/thu ngân tạo “phiếu đề nghị” (mục đích, khoản mục, số tiền, chứng từ).

- Duyệt chi: quản lý hoặc chủ duyệt theo ngưỡng (ví dụ >1.000.000 VNĐ phải duyệt).

- Chi & ghi nhận: kế toán/thu quỹ thực hiện chi, đính kèm chứng từ, chốt giao dịch.

Lưu ý quan trọng nhất là ngưỡng duyệt và khoản mục nhạy cảm. Bạn không cần duyệt mọi khoản nhỏ (gây tắc), nhưng phải duyệt các khoản dễ vượt ngân sách như sửa chữa, mua sắm phát sinh, chi phí marketing.

Nếu bạn đang dùng một app quản lý thu chi, hãy kiểm tra nó có hỗ trợ vai trò duyệt hay chỉ là “nhập rồi lưu”. Nhiều doanh nghiệp nhỏ vỡ kiểm soát ở đúng điểm này: ai cũng nhập được, ai cũng sửa được, và cuối cùng báo cáo chỉ là “một bản kể”.

Phân bổ chi phí theo dự án/đơn hàng (cost center) là gì và khi nào DN nhỏ cần đến?

Phân bổ chi phí theo dự án/đơn hàng (cost center) là cách gắn mỗi khoản chi vào “đối tượng sinh lời” để bạn biết lãi/lỗ theo kênh hoặc theo đơn; doanh nghiệp nhỏ cần khi (1) có nhiều kênh bán, (2) nhiều chiến dịch marketing, hoặc (3) muốn tối ưu lợi nhuận chứ không chỉ tối ưu doanh thu.

Cụ thể, nếu bạn chỉ xem tổng thu–tổng chi, bạn dễ rơi vào bẫy: doanh thu tăng nhưng lợi nhuận giảm. Cost center giúp bạn trả lời:

- Kênh nào đang “ăn” nhiều chi phí nhất?

- Chi phí marketing có thực sự tạo lợi nhuận hay chỉ tạo doanh số?

- Đơn hàng/nhóm sản phẩm nào lãi mỏng, cần điều chỉnh giá?

Với doanh nghiệp siêu nhỏ, cost center có thể là “xa xỉ”. Nhưng khi bạn có 2–3 kênh bán và bắt đầu chi marketing đều đặn, việc phân bổ tối thiểu theo kênh (Facebook/Google/Sàn/Offline) thường mang lại hiệu quả quyết định.

Doanh nghiệp nhỏ có cần nhật ký truy vết (audit log) để chống gian lận không?

Có, doanh nghiệp nhỏ nên có audit log vì (1) giảm gian lận chỉnh sửa/xóa phiếu, (2) tăng trách nhiệm giải trình, và (3) giúp điều tra sai lệch nhanh—đặc biệt khi có nhiều người thao tác hoặc có thu ngân theo ca.

Cụ thể, audit log hữu ích trong các tình huống:

- Có tranh cãi “ai đã sửa phiếu chi này?”

- Có chênh lệch quỹ nhưng không tìm ra nguyên nhân

- Có nghi ngờ nhập trùng, xóa chứng từ, hoặc đổi khoản mục để “làm đẹp báo cáo”

Bạn không cần hệ thống kiểm toán phức tạp, nhưng tối thiểu nên có: người tạo phiếu, thời điểm tạo, người sửa, thời điểm sửa, và nội dung thay đổi. Nếu phần mềm bạn chọn không có, bạn phải bù bằng kỷ luật đối soát và phân quyền chặt hơn.

Dẫn chứng (nguồn uy tín)

- Theo nghiên cứu của University of Johannesburg từ Department of Commercial Accounting, vào tháng 01/2026, tổng quan hệ thống về chiến lược quản lý dòng tiền nhấn mạnh rằng SMEs phải quản lý dòng tiền hiệu quả để tồn tại và tăng trưởng, đồng thời nhiều SMEs vẫn gặp thách thức dòng tiền có thể kéo theo rủi ro vận hành.

- Theo phân tích dữ liệu của JPMorgan Chase Institute, các doanh nghiệp nhỏ có mô hình chi phí biến động cao (so với doanh thu) có xu hướng rời thị trường cao hơn, cho thấy việc theo dõi chi phí và dòng tiền sát sao là yếu tố quan trọng để duy trì “sức khỏe tiền mặt”.

Nếu bạn muốn, mình có thể tiếp tục “đóng gói” nội dung thành checklist triển khai 1 trang (để đưa cho thu ngân/quản lý ca làm theo) nhưng vẫn giữ đúng thuật ngữ xuyên suốt: phần mềm báo cáo thu chi → chuẩn hóa phiếu thu/chi → chuẩn hóa danh mục → đối soát → báo cáo theo kỳ → mở rộng tự động hóa.

DANH SÁCH BÀI VIẾT