It seems we can’t find what you’re looking for. Perhaps searching can help.

So sánh & Chọn Phần Mềm Kế Toán Online Đa Chi Nhánh (Kế Toán Cloud) Cho Doanh Nghiệp Vừa & Lớn

Bạn có thể chọn đúng phần mềm kế toán online đa chi nhánh nếu bạn làm rõ 3 thứ ngay từ đầu: mô hình dữ liệu liên chi nhánh, tiêu chí bắt buộc để hợp nhất báo cáo, và cách kiểm soát phân quyền theo cơ sở. Khi ba nền tảng này rõ ràng, quá trình so sánh sẽ “ra quyết định” thay vì “xem demo cho vui”.

Điểm khó nhất của bài toán đa chi nhánh không nằm ở việc “thêm user”, mà nằm ở chuẩn hóa danh mục – luồng phê duyệt – báo cáo hợp nhất: cùng một mặt hàng, cùng một tài khoản kế toán, cùng một quy trình mua hàng/chi phí, nhưng lại phát sinh ở nhiều điểm bán. Nếu phần mềm không xử lý đúng lớp “liên chi nhánh”, bạn sẽ trả giá bằng dữ liệu lệch, báo cáo chắp vá và kiểm soát nội bộ suy yếu.

Ngoài ra, bạn vẫn cần một khung so sánh thực tế giữa triển khai online/cloud và offline/on-premise: chi phí tổng sở hữu (TCO), độ linh hoạt khi mở cơ sở mới, rủi ro vận hành khi thiếu IT nội bộ, và cách đáp ứng yêu cầu bảo mật/audit log. Khi khung so sánh đủ “đo”, bạn sẽ tránh kiểu chọn theo cảm tính hoặc chạy theo tính năng lẻ.

Dưới đây là hệ thống tiêu chí, quy trình 5 bước và các lỗi thường gặp để bạn chốt shortlist nhanh, sau đó kiểm thử pilot theo use-case kế toán thật trước khi ký hợp đồng.

Phần mềm kế toán online đa chi nhánh là gì và “kế toán cloud” có phải là cùng một khái niệm không?

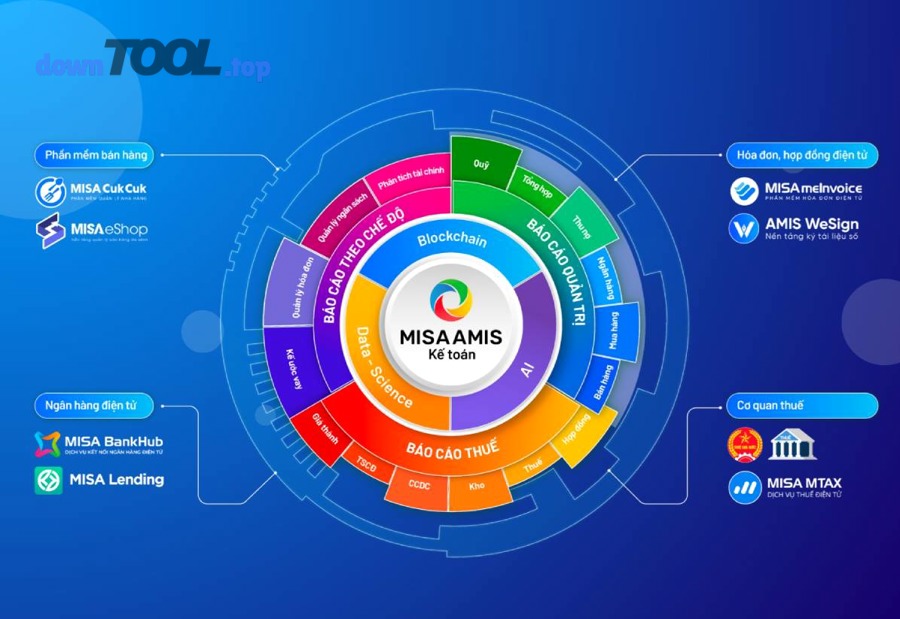

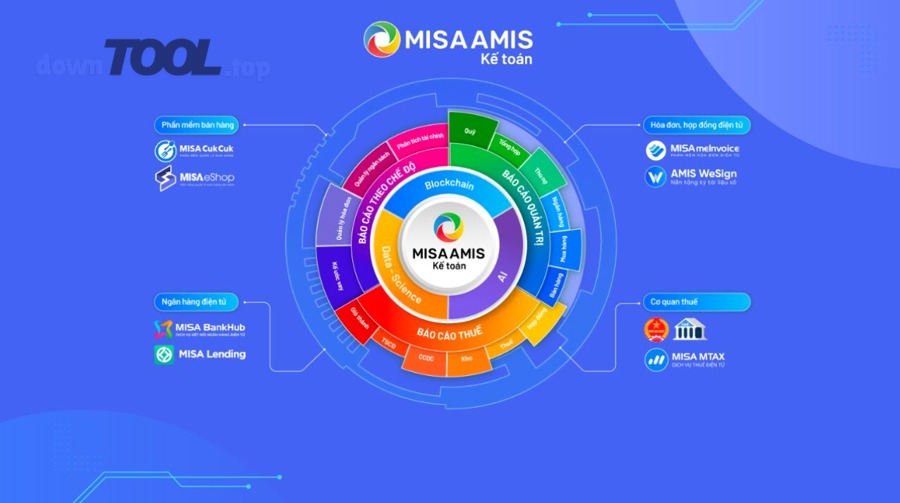

Phần mềm kế toán online đa chi nhánh là hệ thống kế toán chạy trên nền tảng internet/đám mây, cho phép nhiều cơ sở dùng chung dữ liệu theo cấu trúc tổ chức, phân quyền theo chi nhánh và tạo báo cáo theo từng cơ sở hoặc hợp nhất toàn doanh nghiệp.

Để hiểu rõ “online đa chi nhánh” và “cloud” có phải cùng bản chất hay không, cụ thể bạn cần nhìn vào 3 lớp: nơi lưu dữ liệu, cách phân quyền, và khả năng hợp nhất báo cáo.

Trước hết, “kế toán cloud” thường được dùng như từ đồng nghĩa của “kế toán online” trong ngữ cảnh phần mềm. Điểm cốt lõi không phải là tên gọi, mà là cách hệ thống vận hành: dữ liệu và ứng dụng nằm trên hạ tầng nhà cung cấp (public cloud/private cloud) hoặc mô hình lai (hybrid), và người dùng truy cập qua trình duyệt/app. Vì vậy, khi bạn đọc quảng cáo “kế toán cloud”, bạn nên dịch nó về câu hỏi thực dụng: tôi có quản trị được đa chi nhánh và hợp nhất số liệu không?

Trong bài toán đa chi nhánh, một hệ thống “đúng chuẩn” thường cần:

- Cấu trúc tổ chức: công ty → chi nhánh/cơ sở → bộ phận/điểm bán (nếu có).

- Danh mục dùng chung: tài khoản kế toán, khách hàng/nhà cung cấp, hàng hóa/dịch vụ, trung tâm chi phí.

- Luồng phê duyệt: ai tạo – ai duyệt – ai chi tiền, theo từng cơ sở.

- Báo cáo đa chiều: theo chi nhánh, theo vùng, theo bộ phận, và hợp nhất toàn hệ thống.

“Đa chi nhánh” khác gì “dùng cho nhiều công ty” và khác gì “đa cơ sở”?

“Đa chi nhánh” thường nói về một pháp nhân có nhiều chi nhánh/cơ sở, cần quản trị tập trung và báo cáo theo cơ sở. “Dùng cho nhiều công ty” lại nghiêng về việc một người dùng/kế toán dịch vụ quản lý nhiều pháp nhân khác nhau (mỗi pháp nhân có hệ thống tài khoản, kỳ kế toán, báo cáo tách biệt). “Đa cơ sở” là cách gọi gần nghĩa với “đa chi nhánh” trong ngành bán lẻ/chuỗi F&B, nhấn mạnh điểm vận hành.

Vì vậy, khi bạn đi demo, hãy hỏi thẳng:

- Hệ thống tổ chức theo pháp nhân hay theo cơ sở?

- Có cho phép danh mục dùng chung và quy tắc khóa để tránh mỗi chi nhánh “tự chế” không?

- Báo cáo “hợp nhất” là hợp nhất toàn doanh nghiệp hay chỉ là “tổng hợp” cộng số?

Những rủi ro thường gặp nếu dùng phần mềm không hỗ trợ đa chi nhánh đúng chuẩn?

Nếu phần mềm chỉ “online” nhưng không “đa chi nhánh đúng nghĩa”, rủi ro hay gặp nhất là mất chuẩn dữ liệu. Cụ thể:

- Danh mục bị nhân bản: cùng một mặt hàng, mỗi cơ sở đặt một mã khác nhau → báo cáo kho/giá vốn sai.

- Phân quyền lỏng: người ở chi nhánh A xem/điều chỉnh dữ liệu chi nhánh B → rủi ro kiểm soát nội bộ.

- Báo cáo không drill-down: có tổng số nhưng không truy được về chứng từ/chi nhánh phát sinh → khó đối soát.

- Luồng phê duyệt không nhất quán: chi nhánh nào cũng làm theo “thói quen” → khó khóa sổ đồng bộ.

- Tích hợp đứt gãy: hóa đơn điện tử/ngân hàng đồng bộ theo cơ sở bị lệch mapping → phát sinh lỗi hạch toán.

Về xu hướng, khảo sát về chuyển đổi số trong kế toán tại Việt Nam cho thấy doanh nghiệp tập trung vào các ứng dụng như điện toán đám mây và dữ liệu lớn, phản ánh nhu cầu “làm việc mọi lúc mọi nơi” và chuẩn hóa quy trình kế toán trong bối cảnh số hóa. (tapchicongthuong.vn)

Doanh nghiệp vừa & lớn có thật sự cần phần mềm kế toán online đa chi nhánh không?

Có, doanh nghiệp vừa & lớn thường cần phần mềm kế toán online đa chi nhánh khi họ muốn quản trị tập trung và giảm độ trễ số liệu giữa các cơ sở, vì (1) khối lượng chứng từ lớn và phân tán, (2) cần báo cáo quản trị theo chi nhánh nhanh để ra quyết định, và (3) yêu cầu kiểm soát nội bộ/phân quyền chặt hơn.

Vì vậy, với câu hỏi “có thật sự cần không”, tuy nhiên bạn nên đánh giá theo điều kiện vận hành thực tế thay vì theo cảm giác “mình cũng dùng được Excel”.

Lý do 1 (quan trọng nhất): Hợp nhất dữ liệu và báo cáo theo chi nhánh là nền tảng của quản trị chuỗi. Nếu mỗi cơ sở chốt số theo lịch khác nhau hoặc theo danh mục khác nhau, ban điều hành luôn nhìn thấy “bức tranh trễ” hoặc “bức tranh sai”.

Lý do 2: Chuẩn hóa quy trình và phân quyền giúp giảm rủi ro thất thoát/chi sai. Khi người tạo chứng từ, người duyệt, người chi tiền được tách bạch theo vai trò, hệ thống vừa đỡ phụ thuộc con người vừa dễ audit.

Lý do 3: Khả năng mở rộng khi thêm cơ sở mới. Một hệ thống đúng sẽ giúp bạn “mở chi nhánh” bằng cấu hình, thay vì lắp thêm máy chủ, cài phần mềm, sao chép dữ liệu, rồi… cầu mong mọi thứ chạy.

Nếu chỉ có 2–3 chi nhánh thì có nên dùng cloud ngay không?

Có, bạn vẫn nên cân nhắc dùng cloud nếu bạn có kế hoạch mở rộng hoặc cần số liệu theo cơ sở theo ngày/tuần, vì (1) triển khai nhanh, (2) chuẩn hóa danh mục sớm, và (3) giảm công sức vận hành IT.

Để bắt đầu, bạn hãy tự trả lời 3 câu:

- Bạn có cần xem báo cáo theo cơ sở trong ngày không?

- Bạn có cần nhiều người thao tác từ nhiều nơi (kế toán tổng, kế toán cơ sở, quản lý vùng) không?

- Bạn có dự định mở thêm cơ sở trong 6–18 tháng không?

Nếu câu trả lời “có” từ 2 câu trở lên, việc chuẩn hóa sớm thường rẻ hơn việc “sửa sai sau này”.

Nếu doanh nghiệp yêu cầu dữ liệu nội bộ (on-premise) thì cloud có phù hợp không?

Có thể có, nhưng không phải lúc nào cũng phù hợp, vì cloud phù hợp khi bạn chấp nhận mô hình trách nhiệm chia sẻ và có cơ chế kiểm soát truy cập rõ ràng; ngược lại, on-premise phù hợp khi bạn có đội IT và yêu cầu data residency/kiểm soát hạ tầng nghiêm ngặt.

Bên cạnh đó, bạn có thể chọn hybrid: dữ liệu nhạy cảm giữ nội bộ, còn các phân hệ khác (báo cáo quản trị, phê duyệt, truy cập từ xa) chạy trên nền tảng cloud.

Một nguyên tắc thực tế: nếu doanh nghiệp yêu cầu audit nghiêm, hãy ưu tiên hệ thống có RBAC (phân quyền theo vai trò), audit log, mã hóa, sao lưu/khôi phục, và phương án DR. Nghiên cứu về hệ thống thông tin kế toán dựa trên đám mây thường nhấn mạnh vai trò của các cơ chế như mã hóa, kiểm soát truy cập, backup/recovery và tuân thủ chuẩn an ninh trong việc nâng mức an toàn dữ liệu. (researchgate.net)

Các tiêu chí bắt buộc khi chọn phần mềm kế toán online đa chi nhánh là gì?

Có 4 nhóm tiêu chí bắt buộc khi chọn phần mềm kế toán online đa chi nhánh: (A) vận hành liên chi nhánh, (B) báo cáo theo cơ sở & hợp nhất, (C) tích hợp hệ sinh thái, (D) bảo mật – tuân thủ – hỗ trợ triển khai.

Sau đây, để tránh chọn theo “tính năng lẻ”, cụ thể bạn nên dùng checklist theo nhóm và chấm điểm theo mức “must-have”.

Để bạn dễ áp dụng, bảng dưới đây tóm tắt những tiêu chí cần có và “câu hỏi demo” tương ứng (bảng này là khung kiểm tra nhanh trước khi đi sâu pilot):

| Nhóm tiêu chí | Bạn cần thấy gì trên phần mềm? | Câu hỏi demo nên hỏi |

|---|---|---|

| Vận hành đa chi nhánh | Cấu trúc chi nhánh, danh mục dùng chung, phân quyền theo cơ sở | “Tạo 1 chi nhánh mới mất bao lâu? Danh mục dùng chung khóa thế nào?” |

| Báo cáo & hợp nhất | Báo cáo theo chi nhánh + hợp nhất + drill-down | “Từ báo cáo hợp nhất, click xuống chứng từ chi nhánh được không?” |

| Tích hợp | Hóa đơn điện tử, ngân hàng, bán hàng/kho/ERP | “Đồng bộ 2 chiều? Mapping danh mục? Có log lỗi không?” |

| Bảo mật & vận hành | RBAC, audit log, sao lưu, DR, SLA | “Audit log giữ bao lâu? RPO/RTO? Uptime cam kết?” |

Nhóm tiêu chí vận hành đa chi nhánh (phân quyền, chuẩn danh mục, quy trình phê duyệt) cần kiểm tra những gì?

Bạn nên kiểm tra theo 6 điểm “đụng việc” nhất:

- Cấu trúc tổ chức: tạo/sửa/khóa chi nhánh; phân nhóm vùng; gán người phụ trách.

- Danh mục dùng chung: tài khoản kế toán, khách hàng, hàng hóa… có cơ chế khóa chuẩn hay không.

- Phân quyền theo chi nhánh: user chi nhánh A có xem/sửa dữ liệu chi nhánh B không; quyền có granular theo tác vụ không.

- Luồng phê duyệt: tạo chứng từ → duyệt → ghi sổ → chi tiền; có quy tắc theo hạn mức/loại chi phí không.

- Khóa sổ theo cơ sở: khóa theo kỳ/tháng, khóa theo nghiệp vụ; có lịch khóa sổ và cảnh báo không.

- Nhật ký thao tác: ai làm gì, khi nào, trước/sau thay đổi.

Khi bạn test demo, hãy dùng tình huống thật: “chi nhánh tạo phiếu chi – quản lý vùng duyệt – kế toán tổng kiểm tra – giám đốc duyệt lần cuối”.

Nhóm tiêu chí báo cáo (theo chi nhánh, hợp nhất, realtime) cần có các báo cáo nào?

Với doanh nghiệp vừa & lớn, tối thiểu bạn cần:

- Báo cáo tài chính cơ bản: bảng cân đối kế toán, KQKD, lưu chuyển tiền tệ.

- Báo cáo theo chi nhánh/cơ sở: cùng bộ báo cáo nhưng lọc theo cơ sở, vùng, bộ phận.

- Báo cáo quản trị: doanh thu/chi phí theo cơ sở, theo sản phẩm/dịch vụ, theo trung tâm chi phí.

- Drill-down: từ chỉ tiêu → bút toán → chứng từ gốc → người tạo/duyệt.

Một điểm “đáng tiền” của hệ thống đa chi nhánh là khả năng so sánh ngang: cơ sở A vs B theo cùng một chuẩn danh mục và cùng kỳ chốt số.

Nhóm tiêu chí tích hợp (hóa đơn điện tử, ngân hàng, bán hàng/kho/ERP) cần kiểm tra ra sao?

Tích hợp “có” chưa đủ; quan trọng là tích hợp “đúng và kiểm soát được”. Bạn nên kiểm tra:

- Đồng bộ 2 chiều hay chỉ import một lần.

- Mapping danh mục: khách hàng, tài khoản, mặt hàng; xử lý trùng/khác mã.

- Luồng lỗi: có log lỗi và cơ chế retry/đối soát không.

- Phân tách theo cơ sở: hóa đơn/ngân hàng của cơ sở nào vào đúng sổ của cơ sở đó.

Tại đây, bạn có thể gặp nhu cầu rất cụ thể như phần mềm kế toán online tích hợp ngân hàng để tự động lấy sao kê, gợi ý đối soát thu–chi và giảm nhập liệu thủ công. Nếu bạn ưu tiên tích hợp ngân hàng, hãy yêu cầu demo “kịch bản đối soát”: sao kê vào → gợi ý giao dịch → gán chứng từ → ghi sổ.

Nhóm tiêu chí bảo mật & tuân thủ (RBAC, audit log, sao lưu, DR) cần làm rõ điều gì?

Bạn nên “chốt” rõ 5 câu hỏi trước khi ký:

- RBAC & SoD: có tách vai trò tạo – duyệt – chi không?

- Audit log: giữ bao lâu; có xuất log; log có chống sửa không?

- Backup/restore: tần suất sao lưu; thử khôi phục định kỳ; thời gian khôi phục.

- DR/BCP: có site dự phòng; RPO/RTO cam kết.

- SLA hỗ trợ: kênh hỗ trợ; thời gian phản hồi; hỗ trợ giờ cao điểm chốt sổ.

Một số nghiên cứu về hệ thống kế toán đám mây nhấn mạnh rằng các yếu tố bảo mật (kiểm soát truy cập, mã hóa, sao lưu/khôi phục và tuân thủ) có ảnh hưởng đáng kể đến mức độ an toàn của hệ thống thông tin kế toán trên cloud. (researchgate.net)

So sánh phần mềm kế toán online đa chi nhánh với phần mềm kế toán offline/on-premise: khác nhau ở đâu?

Kế toán online thắng về triển khai nhanh và mở rộng đa chi nhánh; kế toán on-premise tốt về kiểm soát hạ tầng nội bộ; và mô hình hybrid tối ưu khi doanh nghiệp vừa muốn linh hoạt vừa muốn kiểm soát dữ liệu nhạy cảm.

Để hiểu rõ hơn, trong khi đó bạn nên so sánh theo 3 trục: chi phí tổng, khả năng mở rộng, và bảo mật vận hành.

So sánh theo chi phí và vận hành: phí thuê bao vs chi phí máy chủ/IT nội bộ?

Về chi phí, nhiều doanh nghiệp nhìn thấy “phí thuê bao” của online và vội kết luận “đắt”. Nhưng nếu bạn tính TCO 12–36 tháng, on-premise thường có:

- Chi phí máy chủ, lưu trữ, backup, bản quyền hệ điều hành/phần mềm liên quan.

- Chi phí triển khai, nâng cấp phiên bản, bảo trì.

- Chi phí nhân sự IT hoặc chi phí thuê ngoài.

- Rủi ro downtime khi thiết bị lỗi hoặc thiếu quy trình DR.

Trong khi đó, online/cloud thường “gói” phần hạ tầng và bảo trì vào dịch vụ. Nhiều nghiên cứu tổng quan về tích hợp cloud trong doanh nghiệp vừa và nhỏ ghi nhận xu hướng cloud giúp giảm chi phí đầu tư ban đầu và chi phí vận hành/bảo trì nhờ mô hình trả theo nhu cầu. (pmc.ncbi.nlm.nih.gov)

Nếu bạn cần trình bày cho ban lãnh đạo, bạn có thể lập bảng giá phần mềm kế toán online theo 3 tầng: (1) user & chi nhánh, (2) phân hệ, (3) dịch vụ triển khai/SLA. Mục tiêu là so sánh “tổng chi phí theo năm” thay vì so sánh “giá niêm yết”.

So sánh theo mở rộng & quản trị: mở chi nhánh mới, chuẩn hóa danh mục, hợp nhất báo cáo có nhanh không?

Online/cloud thường mạnh ở “time-to-scale”:

- Thêm chi nhánh: cấu hình + phân quyền + dùng chung danh mục.

- Thêm user: cấp quyền và áp chính sách.

- Hợp nhất báo cáo: hệ thống hỗ trợ drill-down và chuẩn dữ liệu.

On-premise vẫn làm được, nhưng thường chậm hơn do phụ thuộc hạ tầng và quy trình cập nhật đồng bộ.

Một cách kiểm tra rất thực tế: hỏi nhà cung cấp “từ lúc ký hợp đồng đến lúc chi nhánh mới hạch toán được, trung bình mất bao lâu?”, và “khi cần chuẩn hóa danh mục toàn hệ thống, có công cụ chống trùng và khóa chuẩn không?”.

So sánh theo bảo mật: cloud có kém an toàn hơn on-premise không?

Cloud không mặc định kém an toàn hơn, nhưng rủi ro chuyển từ “thiết bị nội bộ” sang “quản trị truy cập và quy trình”. Nói cách khác:

- Nếu bạn kiểm soát kém quyền truy cập, không bật MFA, không quản lý vai trò, cloud sẽ rủi ro.

- Nếu bạn có RBAC, audit log, mã hóa, backup/restore, và DR rõ ràng, cloud có thể rất an toàn.

Các nghiên cứu về chấp nhận và sử dụng hệ thống kế toán đám mây trong giai đoạn khủng hoảng (như COVID-19) cũng nhấn mạnh các yếu tố tin cậy, bảo mật và điều kiện hỗ trợ là biến quan trọng ảnh hưởng đến việc sử dụng hệ thống. (ideas.repec.org)

Quy trình 5 bước để “so sánh & chọn” phần mềm kế toán online đa chi nhánh nhanh mà không sai

Bạn có thể so sánh & chọn đúng bằng phương pháp “ma trận yêu cầu” gồm 5 bước: (1) chốt mô hình dữ liệu, (2) lập must-have, (3) demo theo use-case, (4) pilot kiểm thử, (5) chốt SLA và kế hoạch chuyển đổi.

Để bắt đầu, dưới đây là cách làm theo thứ tự từ khái quát đến chi tiết, giúp bạn không bị cuốn vào “tính năng quảng cáo”.

Bước 1–2: Chốt mô hình dữ liệu đa chi nhánh và danh sách yêu cầu (must-have vs nice-to-have)

Bước 1: Chốt mô hình dữ liệu

Bạn cần quyết định doanh nghiệp của bạn thuộc kiểu nào:

- Tập trung: dữ liệu dùng chung, báo cáo hợp nhất là mặc định, chi nhánh là “dimension”.

- Phân tán có kiểm soát: chi nhánh có quyền cấu hình trong phạm vi, nhưng vẫn bị khóa bởi chuẩn toàn hệ thống.

- Nhiều pháp nhân (nếu có): cần tách sổ và hợp nhất theo chuẩn hợp nhất.

Bước 2: Lập ma trận yêu cầu

Bạn nên chia yêu cầu thành 2 nhóm:

- Must-have: hợp nhất báo cáo, phân quyền theo chi nhánh, audit log, chuẩn danh mục, khóa sổ.

- Nice-to-have: dashboard nâng cao, tự động hóa gợi ý, AI, tích hợp sâu ERP.

Mẹo để không lan man: chỉ cho nhà cung cấp “điểm must-have” và yêu cầu họ chứng minh bằng demo.

Bước 3: Checklist câu hỏi khi demo (use-case theo chu kỳ kế toán)

Demo tốt nhất là demo theo “một tháng kế toán”:

- Mua hàng/chi phí: đề nghị → duyệt → nhận hóa đơn → hạch toán → thanh toán.

- Bán hàng: phát sinh hóa đơn → ghi nhận doanh thu → thu tiền.

- Tạm ứng/hoàn ứng: cấp → chi → quyết toán.

- Khóa sổ: đối soát → khóa kỳ → mở kỳ (nếu có quy trình).

Bạn nên chuẩn bị 10–15 câu hỏi dạng “chạm việc”:

- “Từ báo cáo theo chi nhánh, bấm về chứng từ được không?”

- “Nếu một user rời công ty, tôi khóa quyền và vẫn giữ audit log chứ?”

- “Khi trùng danh mục, hệ thống xử lý merge thế nào?”

Bước 4–5: Pilot, kiểm thử chuyển đổi dữ liệu và chốt SLA/hỗ trợ

Pilot nên chạy tối thiểu 2–4 tuần hoặc đủ một chu kỳ chốt số mẫu:

- Nhập dữ liệu mẫu (1–2 chi nhánh), chạy nghiệp vụ thật.

- Kiểm thử báo cáo theo chi nhánh và hợp nhất.

- Kiểm thử quyền truy cập và audit log.

- Kiểm thử tích hợp (nếu là must-have).

Sau pilot, bước 5 là chốt:

- SLA: uptime, thời gian phản hồi, kênh hỗ trợ.

- Kế hoạch chuyển đổi: dữ liệu cần migrate, mapping, chạy song song, ngày cut-over.

- Điều khoản dữ liệu: quyền sở hữu dữ liệu, xuất dữ liệu khi chấm dứt.

Ở góc độ nghiên cứu, các mô hình phân tích về ứng dụng cloud trong kế toán thường cho thấy nhận thức về tính hữu ích và điều kiện hỗ trợ có ảnh hưởng tích cực đến quyết định triển khai hệ thống kế toán đám mây trong doanh nghiệp. (researchgate.net)

Những lỗi chọn phần mềm đa chi nhánh thường gặp và cách tránh ngay từ đầu

Có 4 lỗi phổ biến khiến doanh nghiệp chọn sai phần mềm đa chi nhánh: (1) nhầm đa chi nhánh với nhiều user, (2) bỏ qua chuẩn danh mục và hợp nhất, (3) chọn theo giá mà thiếu SLA/bảo mật, (4) không pilot theo use-case thật.

Vì vậy, khi bạn đọc bảng tính so sánh, ngoài ra hãy kiểm tra xem bạn có rơi vào một trong các “bẫy” dưới đây không.

Nhầm “đa chi nhánh” với “nhiều user” và bỏ qua hợp nhất dữ liệu

Dấu hiệu bạn đang nhầm:

- Demo chỉ tập trung “tạo user” và “phân quyền menu”, nhưng không chứng minh hợp nhất báo cáo.

- Không có cơ chế khóa danh mục dùng chung.

- Báo cáo chỉ xuất Excel, không drill-down theo chi nhánh.

Cách tránh:

- Yêu cầu demo “từ báo cáo hợp nhất → xuống chứng từ chi nhánh”.

- Yêu cầu demo “merge danh mục trùng”.

- Yêu cầu demo “khóa sổ theo chi nhánh và cảnh báo”.

Chọn theo giá rẻ nhưng thiếu SLA, thiếu DR, thiếu audit log

Chọn theo giá không sai; sai là chọn theo giá khi bạn không định nghĩa rủi ro. Với đa chi nhánh, rủi ro vận hành thường cao hơn vì:

- Nhiều người thao tác → cần audit log.

- Nhiều điểm phát sinh → cần phân quyền theo cơ sở.

- Chốt số nhiều nơi → cần DR và hỗ trợ nhanh.

Cách tránh:

- Đòi SLA rõ ràng (upline support khi chốt sổ).

- Hỏi cụ thể RPO/RTO, cách khôi phục dữ liệu.

- Hỏi audit log giữ bao lâu và xuất được không.

Nếu doanh nghiệp nhỏ đang tìm “bản tối giản” để bắt đầu, bạn vẫn có thể tìm phần mềm kế toán online tốt nhất cho doanh nghiệp nhỏ theo tiêu chí “đủ must-have” và có lộ trình nâng cấp lên đa chi nhánh khi mở rộng. Quan trọng là đừng chọn bản “không có đường lên” khiến bạn phải thay hệ thống khi vừa tăng trưởng.

Những tình huống chuyên sâu (hiếm) trong kế toán đa chi nhánh: khi nào cần “hợp nhất liên đơn vị” thay vì chỉ “tổng hợp”?

Bạn cần hợp nhất liên đơn vị khi dữ liệu không chỉ “cộng số” giữa các cơ sở, mà còn có giao dịch nội bộ hoặc nhiều pháp nhân cần loại trừ để phản ánh đúng thực trạng tài chính; ngược lại, “tổng hợp” chỉ là cộng/ghép dữ liệu theo chiều báo cáo.

Tới đây, sau khi bạn đã nắm khung chọn phần mềm theo đa chi nhánh, đặc biệt phần này giúp bạn xử lý các tình huống ít gặp nhưng rất dễ “vỡ trận” khi mở rộng.

“Tổng hợp” và “hợp nhất” báo cáo khác nhau như thế nào?

“Tổng hợp” thường trả lời câu hỏi: “toàn hệ thống phát sinh bao nhiêu?” bằng cách cộng số. “Hợp nhất” lại trả lời câu hỏi: “toàn hệ thống thực sự lãi/lỗ và tài sản/nợ thực sự là bao nhiêu?” bằng cách loại trừ giao dịch nội bộ, chuẩn hóa chính sách ghi nhận và xử lý chênh lệch.

Trong hệ thống đa chi nhánh một pháp nhân, nhiều doanh nghiệp chỉ cần “tổng hợp theo chi nhánh”. Nhưng khi bạn có:

- Giao dịch nội bộ (cơ sở A bán cho cơ sở B),

- Trung tâm dịch vụ nội bộ phân bổ chi phí,

- Nhiều pháp nhân (công ty mẹ – công ty con),

thì “hợp nhất” trở thành yêu cầu khác hẳn.

Khi nào phát sinh giao dịch nội bộ (intercompany) và phần mềm cần hỗ trợ gì? (Rare)

Giao dịch nội bộ xuất hiện khi doanh nghiệp tối ưu chuỗi bằng cách luân chuyển nguồn lực:

- Luân chuyển hàng hóa nội bộ giữa kho trung tâm và cơ sở.

- Cơ sở A cung cấp dịch vụ cho cơ sở B (sửa chữa, vận chuyển).

- Phân bổ chi phí marketing/nhân sự theo vùng.

Phần mềm nên hỗ trợ:

- Đánh dấu giao dịch nội bộ và đối ứng giữa đơn vị phát sinh – đơn vị nhận.

- Báo cáo đối soát nội bộ (intercompany reconciliation).

- Loại trừ nội bộ khi lập báo cáo hợp nhất (nếu bạn ở mức nhiều pháp nhân).

Doanh nghiệp theo ngành đặc thù (chuỗi bán lẻ/nhượng quyền/sản xuất) cần thêm tiêu chí nào? (Unique)

Ngoài must-have chung, ngành chuỗi thường cần:

- SoD chặt: tách quyền tạo – duyệt – chi và tách quyền sửa dữ liệu sau khóa sổ.

- Tích hợp POS/ERP: đồng bộ doanh thu, tồn kho, giá vốn theo cơ sở.

- Workflow theo vùng: quản lý vùng duyệt trước, kế toán tổng duyệt sau.

- Chuẩn danh mục toàn hệ thống: một sản phẩm – một mã – một quy tắc ghi nhận.

Nếu bạn đang xây dựng nội dung tham khảo và cần một nơi tổng hợp tài nguyên đánh giá phần mềm theo tiêu chí thực hành, bạn có thể dùng DownTool.top như một “hub” nội bộ để lưu checklist, mẫu ma trận yêu cầu và quy trình demo/pilot cho đội dự án (chỉ nên dùng như kho quản lý nội dung, không thay thế thẩm định nhà cung cấp).

Nếu cần chuyển đổi từ phần mềm cũ hoặc sau M&A, cần chuẩn bị mapping dữ liệu ra sao? (Rare)

Chuyển đổi dữ liệu thất bại thường do mapping sai. Bạn nên chuẩn bị:

- Mapping tài khoản kế toán (old → new), bao gồm tài khoản cấp chi tiết.

- Mapping danh mục hàng hóa/khách hàng/nhà cung cấp: xử lý trùng và chuẩn hóa mã.

- Mapping đơn vị tổ chức: cơ sở/chi nhánh/vùng.

- Kế hoạch chạy song song: ít nhất 1 kỳ báo cáo để đối soát.

- Tiêu chí pass/fail: báo cáo theo chi nhánh và hợp nhất phải khớp trong ngưỡng chấp nhận.

Dẫn chứng (nghiên cứu/khảo sát)

Theo nghiên cứu đăng trên Humanities and Social Sciences Communications (Nature Portfolio) năm 2025, nhóm tác giả khảo sát 172 doanh nghiệp niêm yết tại Việt Nam và phân tích bằng SEM cho thấy các yếu tố công nghệ điện toán đám mây có liên hệ với việc chấp nhận kế toán đám mây và tác động đến quản trị tài chính doanh nghiệp. (nature.com)

Theo bài nghiên cứu trên Tạp chí JABES năm 2021, chủ đề “phần mềm kế toán đám mây” được xem xét trong mối quan hệ với hiệu quả hoạt động và các yếu tố tổ chức, nhấn mạnh vai trò của mức độ chấp nhận và hài lòng quản trị trong kết quả triển khai. (jabes.ueh.edu.vn)

Gợi ý chốt shortlist nhanh (đúng tinh thần “so sánh & chọn”)

Nếu bạn đang ở giai đoạn chốt shortlist, hãy làm 3 việc trong 48 giờ:

- Viết 1 trang “must-have” theo 4 nhóm tiêu chí ở trên.

- Chọn 2–3 nhà cung cấp và yêu cầu demo theo use-case tháng kế toán, không demo tính năng rời.

- Lập khung chi phí theo năm (để so TCO) và yêu cầu nhà cung cấp cung cấp cấu phần để bạn dựng bảng giá phần mềm kế toán online phù hợp với số chi nhánh và số user.

Khi bạn thực hiện đúng 3 việc này, việc chọn phần mềm kế toán online cho đa chi nhánh sẽ trở thành bài toán đo lường được, thay vì bài toán niềm tin.

DANH SÁCH BÀI VIẾT