It seems we can’t find what you’re looking for. Perhaps searching can help.

ERP hoạt động như thế nào trong doanh nghiệp: Giải thích theo luồng dữ liệu & quy trình end-to-end cho SME

ERP hoạt động như một “hệ điều hành” của doanh nghiệp: nó gom dữ liệu vận hành về một nguồn sự thật (single source of truth), sau đó dùng chính dữ liệu đó để kích hoạt quy trình liên phòng ban (bán hàng–kho–kế toán–sản xuất) theo thời gian thực.

Điểm người đọc thường cần nhất không phải là định nghĩa chung chung, mà là cơ chế vận hành: dữ liệu đi vào từ đâu, “chạy” qua các bước nào, và cuối cùng tạo ra báo cáo/quyết định ra sao để giảm sai sót và rút ngắn thời gian xử lý.

Bên cạnh cách ERP xử lý luồng dữ liệu, bạn cũng cần nắm luồng quy trình end-to-end (từ báo giá → đơn hàng → xuất kho → hóa đơn → ghi nhận doanh thu/giá vốn), vì đây là nơi ERP tạo khác biệt so với Excel hoặc nhiều phần mềm rời rạc.

Sau đây, bài viết sẽ đi lần lượt từ “ERP có thực sự là trung tâm dữ liệu không?” đến cách các phân hệ liên kết, kiểm soát rủi ro, rồi so sánh với Excel để bạn hình dung rõ ERP hoạt động như thế nào trong bối cảnh SME.

ERP có hoạt động như một “trung tâm dữ liệu” cho doanh nghiệp không?

Có, ERP hoạt động như một “trung tâm dữ liệu” cho doanh nghiệp vì (1) chuẩn hóa dữ liệu dùng chung, (2) ghi nhận một lần dùng nhiều nơi, (3) đồng bộ tức thời để các phòng ban ra quyết định trên cùng một bức tranh.

Cụ thể, khi doanh nghiệp dùng ERP, mỗi giao dịch (đơn hàng, phiếu nhập/xuất kho, lệnh sản xuất, hóa đơn…) không còn là “mảnh rời”. Nó trở thành một đối tượng dữ liệu có quan hệ (relationship) với khách hàng, sản phẩm, kho, tài khoản kế toán, định mức… nên ERP có thể tự động “kéo” các bước tiếp theo đúng quy trình.

ERP có phải chỉ là “một phần mềm kế toán mở rộng” không?

Không, ERP không chỉ là “một phần mềm kế toán mở rộng” vì (1) nó quản trị quy trình vận hành ngoài kế toán, (2) nó nối chuỗi dữ liệu liên phòng ban, (3) nó áp kiểm soát/phê duyệt theo vai trò ngay từ điểm phát sinh nghiệp vụ.

Tuy nhiên, nhiều SME nhầm lẫn là dễ hiểu: kế toán thường là nơi “nhìn thấy” lợi ích nhanh nhất (bút toán tự sinh, đối chiếu giảm, báo cáo chuẩn hơn). Nhưng bản chất của erp là gì trong doanh nghiệp nằm ở chỗ: ERP biến vận hành thành dữ liệu có cấu trúc, và biến dữ liệu có cấu trúc thành kiểm soát + tốc độ.

Theo nghiên cứu của Đại học Southern California, công bố trên Journal of Emerging Technologies in Accounting năm 2004, ERP được phân tích như một hệ thống mang lại cả lợi ích “hữu hình” và “vô hình”, trong đó nhiều lợi ích không chỉ nằm ở tài chính mà còn ở phối hợp vận hành và chất lượng thông tin.

ERP ghi nhận dữ liệu một lần và dùng lại nhiều nơi như thế nào?

ERP ghi nhận dữ liệu một lần là vì mọi phòng ban cùng thao tác trên cùng một mô hình dữ liệu (data model) và cùng quy ước mã (master data), nên một giao dịch phát sinh sẽ “tự chảy” sang các điểm cần dùng.

Để minh họa, hãy tưởng tượng bạn tạo Đơn bán hàng:

- Bán hàng nhập khách hàng, hàng hóa, số lượng, giá, thuế, kho xuất.

- ERP lập tức giữ “vết” giao dịch cho kho (giữ tồn/đặt chỗ), cho kế toán (đợi xuất hóa đơn/ghi nhận), và cho quản trị (pipeline, doanh số, công nợ dự kiến).

- Khi bước tiếp theo xảy ra (xuất kho, xuất hóa đơn, thu tiền), ERP chỉ cần tham chiếu về chính đơn đó để cập nhật trạng thái và bút toán liên quan — thay vì nhập lại.

Nếu bạn từng phải “copy-paste” giữa file bán hàng, file tồn kho, và phần mềm kế toán, bạn sẽ thấy ngay: ERP không phải làm bạn “nhập nhiều hơn”, mà là buộc bạn nhập đúng một lần, đúng chuẩn để những lần sau hệ thống tự phục vụ.

ERP hoạt động như thế nào theo luồng dữ liệu và luồng quy trình?

ERP hoạt động theo 2 dòng chảy đồng thời: luồng dữ liệu (data flow) và luồng quy trình (process flow end-to-end), mục tiêu là biến nghiệp vụ rời rạc thành chuỗi có kiểm soát và truy vết.

Bên cạnh đó, để hiểu phần mềm erp là gì ở tầng vận hành, bạn nên tách bạch: dữ liệu là “nguyên liệu”, còn quy trình là “công thức nấu”; ERP quản lý cả hai.

Luồng dữ liệu trong ERP gồm những lớp nào?

Có 4 lớp dữ liệu chính trong ERP: (A) master data, (B) transaction data, (C) reference/config data, (D) reporting/analytics data.

Cụ thể hơn:

- Master data (dữ liệu gốc): khách hàng, nhà cung cấp, hàng hóa, kho, định mức, sơ đồ tài khoản, nhân sự… Đây là “từ điển” dùng chung.

- Transaction data (dữ liệu giao dịch): đơn hàng, phiếu nhập/xuất, hóa đơn, thu/chi, lệnh sản xuất… Đây là “dòng chảy sự kiện”.

- Reference/Config (tham chiếu & cấu hình): thuế suất, chính sách giá, quy tắc định khoản, tuyến phê duyệt, phân quyền…

- Reporting/Analytics (báo cáo/BI): tổng hợp theo kỳ, KPI, dashboard, cảnh báo.

Khi master data chuẩn, transaction data mới “đẻ” ra báo cáo tin cậy. Ngược lại, nếu dữ liệu gốc sai (mã hàng trùng, đơn vị tính lẫn lộn, kho ảo…), ERP vẫn chạy nhưng chạy ra con số gây hại.

Luồng quy trình end-to-end trong ERP diễn ra ra sao?

Luồng quy trình end-to-end trong ERP thường đi theo mô hình: Khởi tạo → Phê duyệt → Thực hiện → Ghi nhận → Đối chiếu → Báo cáo.

Ví dụ chuỗi bán hàng tiêu chuẩn:

- Báo giá/Đơn hàng: chốt điều kiện thương mại.

- Xuất kho/Giao hàng: giảm tồn, ghi nhận luân chuyển.

- Xuất hóa đơn: xác lập doanh thu theo chứng từ.

- Thu tiền/Đối soát: cập nhật công nợ, dòng tiền.

- Giá vốn/Lãi gộp: ghi nhận COGS đúng thời điểm.

- Báo cáo: doanh số, công nợ, tồn kho, lợi nhuận theo sản phẩm/khách/kênh.

Theo luận văn tại Massachusetts Institute of Technology (MIT) Sloan School of Management (2013), ERP tác động rộng vì liên quan đồng thời process–people–culture, nên thiết kế quy trình end-to-end và quản trị thay đổi là điều kiện để ERP phát huy lợi ích “real-time” và phối hợp liền mạch.

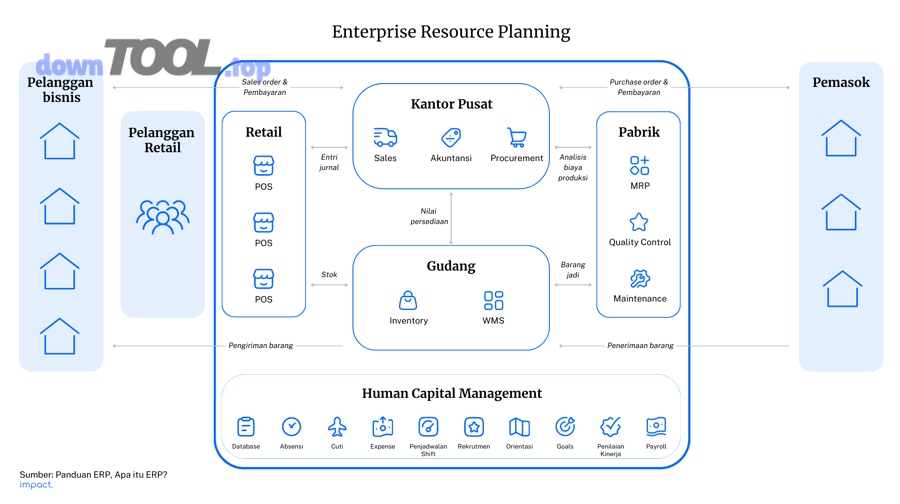

Các phân hệ Kế toán–Kho–Bán hàng–Sản xuất liên kết với nhau ra sao?

Có thể coi ERP là một “bộ bánh răng”: Bán hàng tạo nhu cầu, Kho phản ánh khả năng đáp ứng, Sản xuất tạo nguồn cung, và Kế toán ghi nhận giá trị — tất cả gắn nhau bằng cùng mã hàng, kho, định mức, và chuẩn chứng từ.

Để trả lời đúng câu hỏi “phần mềm erp gồm những phân hệ nào”, SME thường quan tâm nhất 4 phân hệ lõi sau:

- Bán hàng/CRM nhẹ (đơn hàng, báo giá, chiết khấu, công nợ dự kiến)

- Kho (nhập/xuất/kiểm kê, lô/hạn dùng, nhiều kho)

- Sản xuất/MRP (định mức BOM, lệnh sản xuất, tiêu hao, WIP)

- Kế toán–tài chính (AR/AP/GL, tài sản, giá thành, báo cáo)

Bán hàng trong ERP “kéo theo” những cập nhật nào ở kho và kế toán?

Bán hàng trong ERP kéo theo cập nhật ở kho và kế toán vì đơn hàng không chỉ là “cam kết thương mại”, mà còn là tín hiệu phân bổ tồn và tín hiệu doanh thu/công nợ tương lai.

Cụ thể, một đơn hàng có thể kích hoạt:

- Kho: kiểm tra ATP (Available-to-Promise), giữ chỗ tồn, gợi ý chuyển kho, cảnh báo thiếu hàng.

- Mua hàng/Sản xuất: nếu thiếu, ERP tạo đề xuất mua (PR) hoặc đề xuất sản xuất (planned order).

- Kế toán: chưa ghi nhận doanh thu ngay, nhưng tạo “vệt” cho AR, hạn mức tín dụng, công nợ dự kiến; đến khi xuất hóa đơn/ghi nhận thì bút toán phát sinh chuẩn theo cấu hình.

Điểm then chốt: ERP tách bạch trạng thái nghiệp vụ (order/delivered/invoiced/paid) để doanh nghiệp biết “đang ở bước nào” thay vì chỉ biết “đã nhập hay chưa”.

Sản xuất trong ERP liên quan gì đến kho và giá vốn?

Sản xuất trong ERP liên quan trực tiếp đến kho và giá vốn vì mọi tiêu hao nguyên vật liệu, thành phẩm nhập kho, và chi phí sản xuất đều đi qua phiếu kho + lệnh sản xuất + phương pháp tính giá.

Ví dụ:

- Khi phát hành lệnh sản xuất, ERP “đặt trước” nguyên vật liệu theo BOM.

- Khi xuất NVL cho sản xuất, kho giảm tồn; hệ thống ghi nhận tiêu hao.

- Khi nhập thành phẩm, kho tăng tồn; đồng thời hình thành giá thành (tùy theo standard/actual, theo công đoạn, theo hệ số…).

Nếu bạn chỉ theo dõi sản xuất bằng Excel, bạn thường rơi vào 2 bẫy:

- “Tồn kho trên file” khác “tồn kho thực tế”,

- “Giá vốn” tính sau, chậm, và khó truy lại nguyên nhân.

ERP giải quyết bằng cách bắt doanh nghiệp đi chứng từ đúng luồng để giá vốn có thể ra sớm, và sai lệch có thể truy vết (lệnh nào, công đoạn nào, lô nào).

ERP xử lý kiểm soát, phân quyền và phê duyệt như thế nào để giảm sai sót?

ERP giảm sai sót bằng 3 cơ chế: (1) phân quyền theo vai trò, (2) phê duyệt theo ngưỡng/quy tắc, (3) audit trail truy vết chỉnh sửa.

Hơn nữa, thay vì dựa vào “con người nhớ quy trình”, ERP biến quy trình thành “hệ thống nhắc và chặn đúng lúc”. Điều này đặc biệt quan trọng với SME khi nhân sự kiêm nhiệm và thay đổi thường xuyên.

Theo 2021 ERP Report của Panorama Consulting Group, các khó khăn lớn thường nằm ở process change và organizational change nhiều hơn “kỹ thuật thuần túy”, cho thấy kiểm soát quy trình và thay đổi hành vi vận hành là trọng tâm để ERP tạo giá trị.

Có bắt buộc phải phân quyền theo vai trò khi dùng ERP không?

Có, gần như bắt buộc phải phân quyền theo vai trò khi dùng ERP vì (1) bảo vệ dữ liệu nhạy cảm, (2) ngăn thao tác sai ngoài trách nhiệm, (3) tạo kiểm soát nội bộ và truy cứu rõ ràng.

Đặc biệt, SME thường “ngại” phân quyền vì sợ chậm. Nhưng thực tế, không phân quyền mới là thứ làm bạn chậm: bạn phải sửa sai, đối chiếu, tranh luận, và mất niềm tin vào số liệu.

Một khung phân quyền tối thiểu cho SME:

- Bán hàng: tạo đơn, xem tồn, không sửa giá vốn/định mức.

- Kho: nhập/xuất/kiểm kê, không sửa hóa đơn.

- Kế toán: khóa kỳ, duyệt chứng từ tài chính, thiết lập tài khoản.

- Quản lý: phê duyệt vượt ngưỡng chiết khấu, duyệt mua, duyệt thanh toán.

ERP có lưu lịch sử chỉnh sửa và truy vết sai lệch không?

Có, ERP thường lưu lịch sử chỉnh sửa và truy vết sai lệch vì (1) mỗi chứng từ có log, (2) mỗi thay đổi có người–thời gian–nội dung, (3) có cơ chế khóa kỳ/khóa chứng từ để bảo toàn báo cáo.

Ngược lại, Excel rất khó làm “audit trail” đúng nghĩa: file bị copy, đổi phiên bản, gửi qua lại, và rốt cuộc bạn không biết con số thay đổi từ khi nào.

Trong thực tế triển khai, audit trail giúp SME giải 3 vấn đề:

- Sai do nhập nhầm (đơn vị tính, kho, thuế…)

- Sai do quy trình thiếu bước (xuất kho trước khi duyệt, xuất hóa đơn thiếu đối soát…)

- Sai do cố ý (sửa giá, sửa chiết khấu, sửa công nợ)

ERP khác gì so với Excel hoặc nhiều phần mềm rời rạc?

ERP thắng Excel và phần mềm rời rạc ở tính liên kết (integration), tính kiểm soát (governance) và tính tức thời (real-time); còn Excel thắng ở linh hoạt tức thời và chi phí thấp.

Tuy nhiên, khi dữ liệu và quy trình vượt ngưỡng, “linh hoạt” của Excel chuyển thành “hỗn loạn”: mỗi phòng một file, mỗi người một version, và cuối tháng mới biết lệch.

Điểm mạnh của ERP so với Excel nằm ở đâu?

ERP thắng Excel về (1) tính toàn vẹn dữ liệu, (2) quy trình end-to-end có kiểm soát, (3) báo cáo theo thời gian gần thực.

Trong khi đó, Excel giỏi mô phỏng và phân tích ad-hoc, nhưng yếu ở vận hành chuẩn hóa. ERP biến “file quản lý” thành “hệ thống vận hành”, nhờ:

- Ràng buộc bắt buộc (không cho lưu thiếu trường, sai định dạng)

- Luồng trạng thái (draft → approved → posted)

- Liên kết chứng từ (đơn hàng ↔ xuất kho ↔ hóa đơn ↔ thu tiền)

- Phân quyền và khóa kỳ

Theo 2021 ERP Report của Panorama Consulting Group, một phần đáng kể tổ chức vẫn ghi nhận mức độ hài lòng khác nhau, nhưng báo cáo cũng nêu tỷ lệ đáng kể tổ chức thực hiện cải tiến quy trình trong dự án ERP—ngụ ý rằng giá trị ERP đến từ việc “chỉnh quy trình” chứ không chỉ “cài phần mềm”.

Khi nào SME không nên dùng ERP (hoặc chưa cần)?

Có, có trường hợp SME chưa nên dùng ERP vì (1) quy trình chưa ổn định, (2) dữ liệu gốc chưa chuẩn hóa tối thiểu, (3) nguồn lực triển khai–vận hành không đủ để duy trì kỷ luật dữ liệu.

Bên cạnh đó, nếu doanh nghiệp có các đặc điểm sau, bạn nên “khoanh vùng” trước khi triển khai full ERP:

- Sản phẩm thay đổi liên tục, chưa có chuẩn mã hàng/định mức.

- Vận hành phụ thuộc quá nhiều vào “ngoại lệ”, chưa có quy trình chuẩn.

- Không có người chịu trách nhiệm dữ liệu (data owner) và không có cơ chế duyệt.

- Mục tiêu chỉ là “có phần mềm cho bằng người ta”, không có KPI vận hành rõ.

Trong các trường hợp này, cách tiếp cận khôn ngoan là:

- Làm mini-ERP theo giai đoạn (kế toán + kho trước),

- Chuẩn hóa master data,

- Rồi mới mở rộng sang bán hàng, mua hàng, sản xuất, BI.

Những yếu tố “ít ai nói rõ” khiến ERP chạy đúng hoặc chạy sai ở SME là gì?

Có 4 yếu tố vi mô quyết định ERP chạy đúng/sai ở SME: (1) kỷ luật master data, (2) lựa chọn cấu hình hay tùy biến, (3) mô hình triển khai cloud/on-premise, (4) nguyên tắc tích hợp và chống trùng dữ liệu.

Cụ thể, nhiều dự án ERP không thất bại vì “phần mềm dở”, mà vì doanh nghiệp biến ERP thành “Excel có giao diện”: nhập nhanh cho xong, bỏ qua chuẩn hóa, bỏ qua phê duyệt, và rồi mất niềm tin vào số liệu.

Chuẩn hóa dữ liệu (master data) hay “nhập đại cho nhanh” sẽ dẫn tới hệ quả gì?

“Chuẩn hóa dữ liệu” thắng về (1) báo cáo đúng, (2) vận hành trơn, (3) mở rộng được; còn “nhập đại cho nhanh” thắng về (tưởng là) nhanh lúc đầu nhưng thua nặng ở chi phí sửa sai về sau.

Ngược lại, nhập đại thường tạo ra:

- Mã hàng trùng/na ná → báo cáo lãi lỗ sai theo sản phẩm.

- Đơn vị tính lẫn → tồn kho ảo, xuất nhập lệch.

- Khách hàng trùng → công nợ và chăm sóc khách hàng sai.

- Kho “tự đặt” → không đối soát được thực tế.

Trong ERP, master data giống như “bản thiết kế nhà”: làm ẩu thì vẫn dựng được, nhưng ở sẽ sập.

Nên “cấu hình” hay “tùy biến” ERP cho SME?

Cấu hình phù hợp SME hơn vì (1) nhanh triển khai, (2) dễ bảo trì/nâng cấp, (3) giảm rủi ro phụ thuộc đội dev; còn tùy biến chỉ tối ưu khi (a) quy trình là lợi thế cạnh tranh thật sự và (b) bạn có năng lực duy trì lâu dài.

Tuy nhiên, SME thường tùy biến vì muốn giữ thói quen cũ. Đây là “bẫy”: bạn biến ERP thành bản sao của quy trình cũ, trong khi ERP đáng giá ở việc đưa bạn về best practice đủ tốt.

Theo tài liệu nghiên cứu tại MIT Sloan (2013), thách thức ERP thường nằm ở process và organizational dynamics, nên cách ít rủi ro là ưu tiên cấu hình theo chuẩn, sau đó tối ưu dần dựa trên dữ liệu vận hành thực.

Cloud và On-premise khác nhau thế nào về vận hành, bảo mật, chi phí?

Cloud tối ưu về (1) triển khai nhanh và cập nhật tự động, On-premise mạnh về (2) kiểm soát hạ tầng nội bộ, và Hybrid thường hợp (3) bài toán đặc thù tích hợp/hạ tầng.

Tuy nhiên, quyết định không nên dựa vào “cảm giác an toàn”, mà dựa vào:

- Vận hành: ai chịu trách nhiệm backup, monitoring, vá lỗi?

- Bảo mật: phân quyền, mã hóa, logging, tuân thủ, quản trị thiết bị.

- Chi phí: tổng chi phí sở hữu (TCO) 3–5 năm, gồm cả nhân sự vận hành.

2021 ERP Report của Panorama cũng ghi nhận một số lý do phổ biến khiến tổ chức không chọn cloud liên quan đến rủi ro dữ liệu và bảo mật, phản ánh đây là điểm cân nhắc thực tế khi chọn mô hình triển khai.

Vì sao tích hợp ERP dễ bị “đồng bộ trùng” và cách tránh (idempotency)?

Tích hợp ERP dễ bị “đồng bộ trùng” vì (1) hệ thống nguồn gửi lại do retry, (2) mạng chập chờn tạo double-submit, (3) thiếu khóa định danh giao dịch xuyên hệ thống; cách tránh là áp idempotency key + quy tắc “exactly-once behavior” ở tầng nghiệp vụ.

Cụ thể, nếu bạn đồng bộ đơn hàng từ website về ERP:

- Mỗi đơn phải có external_id duy nhất.

- ERP/API phải kiểm tra external_id đã tồn tại chưa trước khi tạo mới.

- Retry chỉ được update trạng thái, không được “create lại”.

Ở SME, chỉ cần đồng bộ trùng vài chục đơn là kho–kế toán–doanh thu lệch, rồi đội vận hành quay lại “làm tay”. Vì vậy, đây là một “rare attribute” nhưng tác động cực lớn đến niềm tin dữ liệu.

DANH SÁCH BÀI VIẾT